親の借金発覚…でも、一人で抱え込まないでください

ご親族が亡くなられた悲しみの中、遺品を整理していると、思いがけないものが見つかることがあります。消費者金融のカード、見慣れない会社からの督促状、クレジットカードの明細書…。それらを目にした瞬間、血の気が引くような思いをされたのではないでしょうか。

「この借金は、自分が返さなければいけないの?」

「実家は、どうなってしまうのだろう?」

「何から手をつけていいのか、誰に相談すればいいのか全くわからない…」

思いもしない出来事に、不安と混乱で頭がいっぱいになってしまうのは、決してあなただけではありません。多くの方が、同じように予期せぬ借金の存在に直面し、途方に暮れてしまいます。

この記事は、そんなあなたのための道しるべです。まずは状況を整理し、次の一歩をどう踏み出せば良いのかを具体的にお伝えします。大丈夫です、正しい知識を持って冷静に対処すれば、道が開ける可能性は高まります。一緒に、この不安な状況を乗り越えていきましょう。

【ステップ1】まずは落ち着いて。借金の全体像を把握する3つの調査

不安の正体は、「わからない」ことです。借金が「いくら」「どこに」あるのかが不明確だからこそ、恐怖はどんどん膨らんでしまいます。最初のステップは、この漠然とした不安を「把握できる事実」に変えること。冷静に、一つずつ借金の全体像を明らかにしていきましょう。

調査1:故人の遺品や郵便物を徹底的に確認する

まず着手できるのが、故人の身の回りの品々を確認することです。借金の存在を示す手がかりは、意外な場所に残されていることがあります。

- 金融機関からの郵便物: 督促状や利用明細書は最も直接的な証拠です。差出人や記載されている金額、連絡先を必ず控えましょう。

- 契約書類: 金銭消費貸借契約書などが見つかれば、借入先、金額、利率などが正確にわかります。

- カード類: 財布やカードケースの中にある消費者金融やクレジットカード会社のカード。

- 預金通帳やATMの利用明細: 定期的な引き落としや、金融機関からの入金履歴がないか確認します。

- 手帳やメモ: 借入先の連絡先や返済計画などがメモされている可能性もあります。

机の引き出しやカバンの中、本棚の間など、見落としがちな場所も丁寧に確認してみてください。ただし、ここで見つかったものが全てとは限りません。これはあくまで、全体像を掴むための第一歩だと考えてください。

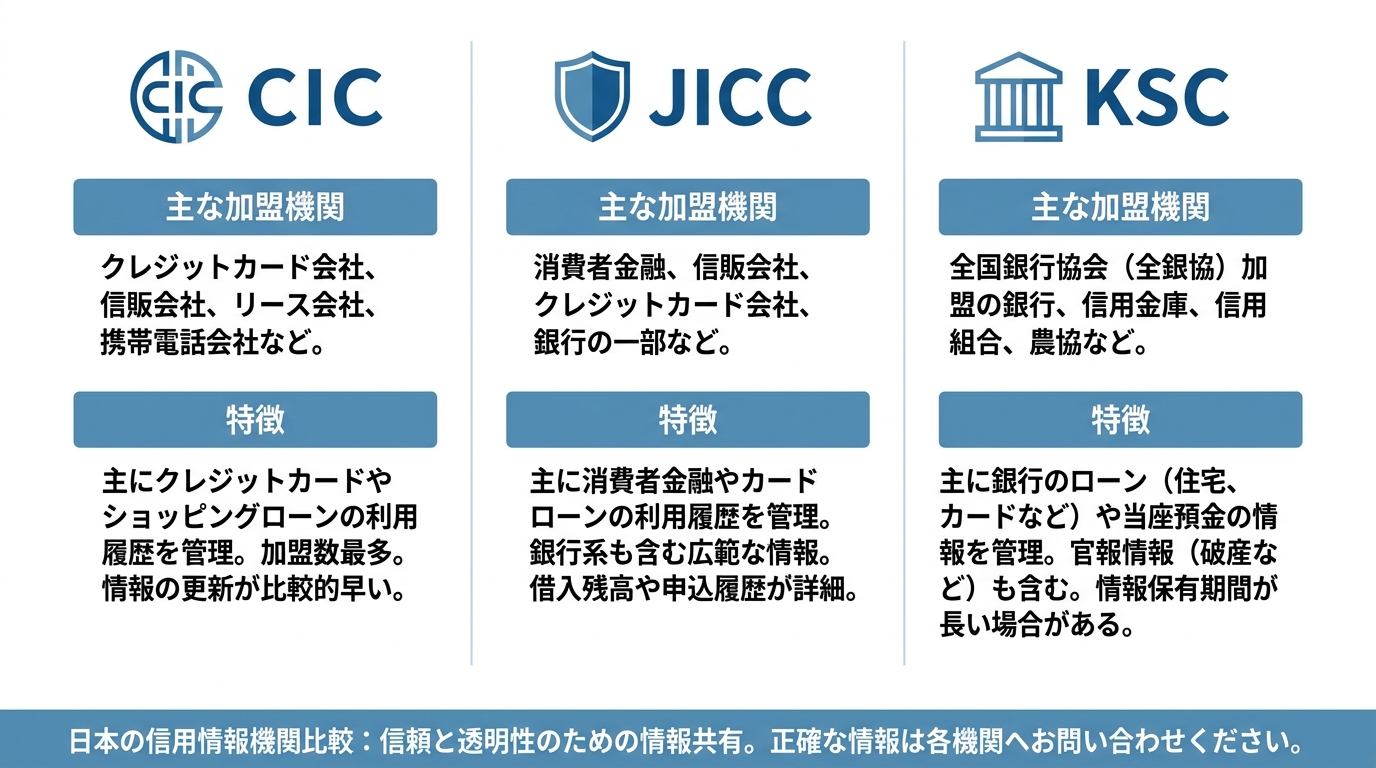

調査2:信用情報機関に情報開示を請求する

故人がどこからお金を借りていたのかを把握するうえで、有力な方法の一つが「信用情報機関」への情報開示請求です。信用情報機関とは、個人のローンやクレジットの契約内容や支払い状況(=信用情報)を収集・管理している第三者機関です。

日本には主に3つの機関があり、それぞれ加盟している金融機関の種類が異なります。

| 機関名 | 主な加盟機関 | 特徴 |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | クレジットカード会社、信販会社、一部の消費者金融など | クレジット情報の専門機関。 |

| JICC(株式会社日本信用情報機構) | 消費者金融、信販会社、流通系・銀行系・メーカー系カード会社など | 消費者金融系の情報を幅広くカバー。 |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合、政府系金融機関など | 銀行関連のローン情報が中心。 |

相続人であれば、亡くなった方の信用情報を請求することができます。手続きには、故人との関係を示す戸籍謄本やご自身の本人確認書類などが必要になりますが、この手続きを行うことで、遺品整理では見つけられなかった借金の存在が明らかになる可能性があります。

どこに請求すれば良いか分からない場合は、まずこの3機関すべてに情報開示を請求することをお勧めします。客観的なデータを得ることで、次のステップへの判断がしやすくなります。

参照:知っておきたい相続の基本。大切な財産をスムーズに引き継ぐ … – 政府広報オンライン

調査3:預金通帳の履歴から不審な入出金がないか確認する

故人の預金通帳も、借金の存在を推測する上で重要な資料となります。特に以下の点に注目してみてください。

- 毎月決まった日の定額引き落とし: ローンの返済である可能性があります。引き落とし先の会社名を確認しましょう。

- 消費者金融などからの入金: キャッシングや新たな借入を行った記録かもしれません。

もし通帳が見当たらなくても、金融機関の窓口で取引履歴明細書を発行してもらうことが可能です。この方法は、あくまで状況証拠の一つですが、他の調査と組み合わせることで、より正確な財産の全体像、つまり相続財産目録を作成するための情報が揃ってきます。

【ステップ2】天秤にかける。財産と借金を比較して今後の方針を決める

調査によって、故人の「プラスの財産(預貯金、不動産、有価証券など)」と「マイナスの財産(借金)」がおおよそ見えてきたと思います。次のステップは、これらを天秤にかけ、「相続する」のか、それとも「相続放棄する」のかを判断することです。

単純に「プラスの財産 > マイナスの財産」なら相続、「プラスの財産 < マイナスの財産」なら相続放棄、と簡単に決められるケースばかりではありません。特に不動産は価値の判断が難しく、思い出といった金銭以外の価値も絡んでくるため、慎重な検討が必要です。

まずは紙に書き出すなどして情報を整理し、客観的に状況を把握することから始めましょう。このテーマの全体像については、借金を含む遺産分割の進め方で体系的に解説しています。

【事例で学ぶ】借金と不動産。Aさんの判断の分かれ道

ここで、当事務所で実際にあったご相談事例をご紹介します。

Aさんのお父様は、吉祥寺の小さな古いマンションで一人暮らしをされていました。ご両親はAさんが高校生の時に離婚しており、お父様への想いは少し複雑なものがあったそうです。それでも、亡くなった後のことをやるのは自分しかいないと、お父様の部屋を訪れました。

通帳、自宅マンションの権利証。Aさんは相続で重要だと思ったものを当事務所にお持ちくださいました。その中には、クレジットカードのリボ払いと思われる通知書も混じっていました。私は預貯金通帳の履歴とその通知書を照らし合わせます。確かに、通知書のものと思われる引き落とし記録が通帳にありました。そして、口座にはほとんど預貯金が残っておらず、金融資産だけを見ればマイナスであることが推測されました。

Aさんは不安そうな顔で尋ねます。「もしかして、私、借金を相続してしまうのでしょうか?」

私はお答えしました。「借金があることは確実でしょう。このまま相続すれば、その返済義務を背負うことになります。一方で、相続放棄をすれば借金を背負わずに済みますが、このマンションも手放すことになります」

そして、こう付け加えました。「借金相続で本当に怖いのは、把握している以外に借金がないと確定するのが非常に難しいこと、そして決断までのタイムリミットがとても短いことです」

Aさんが後悔のない判断を下せるよう、私はまず状況を整理した資料を作ることを提案しました。提携する不動産会社に依頼して自宅マンションの査定書を取り寄せ、判明している借金の額と並べて一覧表(財産目録)にしたのです。

その目録によれば、もし他に大きな借金がなければ、マンションを売却した価格で借金を返済しても、プラスの財産が大きく残る見込みでした。通知書の内容から借金の総額もおおよそ見当がつきます。晩年は年金暮らしだったお父様が、これ以上に大きな借金ができるとは考えにくい状況でした。

客観的なデータを目にしたAさんは、相続することを決断されました。結果的に、他に大きな借金は見つからず、Aさんの相続は無事にプラスの形で終えることができたのです。

判断の鍵は不動産の価値。なぜ「査定」が重要なのか

Aさんの事例からもわかるように、相続財産に不動産が含まれる場合、その価値を正確に把握することが判断の鍵を握ります。

預貯金と違い、不動産の価値は一見しただけではわかりません。「古くて価値がなさそう」という思い込みで安易に相続放棄をしてしまうと、実は高値で売れる資産を手放してしまうことになりかねません。逆に、価値があると思って相続したものの、買い手がつかずに固定資産税だけを払い続ける「負動産」となってしまうリスクもあります。

だからこそ、専門家による客観的な「査定」が不可欠なのです。当事務所では、相続の専門家として、提携する不動産会社を通じて正確な査定書を取り寄せ、お客様が合理的な判断を下すための材料をご提供することが可能です。元不動産会社勤務の経験を活かし、不動産査定の裏側も踏まえつつ、提携する不動産会社と連携して査定書の取り寄せや売却手続に必要な書類・段取りの整理まで一体的にご案内できるのが当事務所の特色です。

相続放棄だけじゃない?「限定承認」という選択肢

借金はあるけれど、どうしても実家だけは手放したくない…。そんな場合に検討できるのが「限定承認」という方法です。これは、「相続したプラスの財産の範囲内でのみ借金を返済し、もし財産が残ればそれを相続できる」という制度です。

例えば、借金が500万円、財産が実家(評価額1000万円)のみの場合、実家を売却して500万円を返済し、残った500万円を相続することができます。万が一、後から1500万円の借金が見つかったとしても、返済するのは1000万円までで済みます。

ただし、手続きが非常に複雑で、相続人全員が共同で行う必要があるなど、実務上利用されるケースは多くありません。それでも、このような選択肢があることを知っておくことは重要です。より詳しい解説は限定承認と相続放棄の比較についての記事をご覧ください。

【ステップ3】決断する。「相続放棄」の手続きと知っておくべきリスク

財産調査と比較検討の結果、「相続放棄」を選択すると決めた場合、次に何をすべきか、そしてどんな点に注意すべきかを解説します。手続きには厳格な期限があり、知らずに行動すると取り返しのつかないことになる可能性もあるため、慎重に進める必要があります。

タイムリミットは3ヶ月!相続放棄の手続きの流れ

相続放棄で最も注意すべきなのは、その期限です。原則として「自己のために相続の開始があったことを知った時から3ヶ月以内」に、家庭裁判所に申立てをしなければなりません。この3ヶ月という期間を「熟慮期間」と呼びます。

相続放棄の手続きは、概ね以下の流れで進みます。

- 必要書類の収集: 故人の住民票の除票や戸籍謄本、申述人(あなた)の戸籍謄本などを収集します。必要書類は故人との続柄によって異なります。

- 相続放棄申述書の作成・提出: 書式に従って申述書を作成し、必要書類と共に故人の最後の住所地を管轄する家庭裁判所に提出します。

- 照会書への回答: 裁判所から送られてくる質問書(照会書)に回答し、返送します。

- 受理通知書の受領: 申述が問題なく受理されると、裁判所から「相続放棄申述受理通知書」が届き、手続きは完了です。

この3ヶ月という相続放棄ができる期限は、財産調査や書類収集などをしていると、あっという間に過ぎてしまいます。迅速な行動が求められます。

絶対にしてはいけない!相続放棄が認められなくなる行為

熟慮期間中に、特定の行為をしてしまうと「相続する意思がある(単純承認した)」とみなされ、相続放棄が認められなくなる可能性があります。これを「法定単純承認」と呼びます。良かれと思ってやったことが、裏目に出るケースも少なくありません。

【特に注意すべき行為の例】

- 相続財産を使ってしまう: 故人の預貯金を引き出して自分の生活費に使ったり、個人的な支払いに充てたりする。

- 相続財産を売却・処分する: 故人が所有していた不動産や自動車、価値のある骨董品などを売却したり、誰かにあげたりする。

- 故人の借金を一部でも返済する: 相続財産からでなく、ご自身の財産からであっても、債権者に返済してしまうと単純承認とみなされるリスクがあります。詳しくは相続放棄と借金の返済に関する記事もご参照ください。

ただし、故人の財産から葬儀費用を支払うなど、社会通念上相当と認められる範囲の行為は例外的に許される場合もあります。判断に迷う行為は、自己判断で行わず、必ず専門家に相談してください。

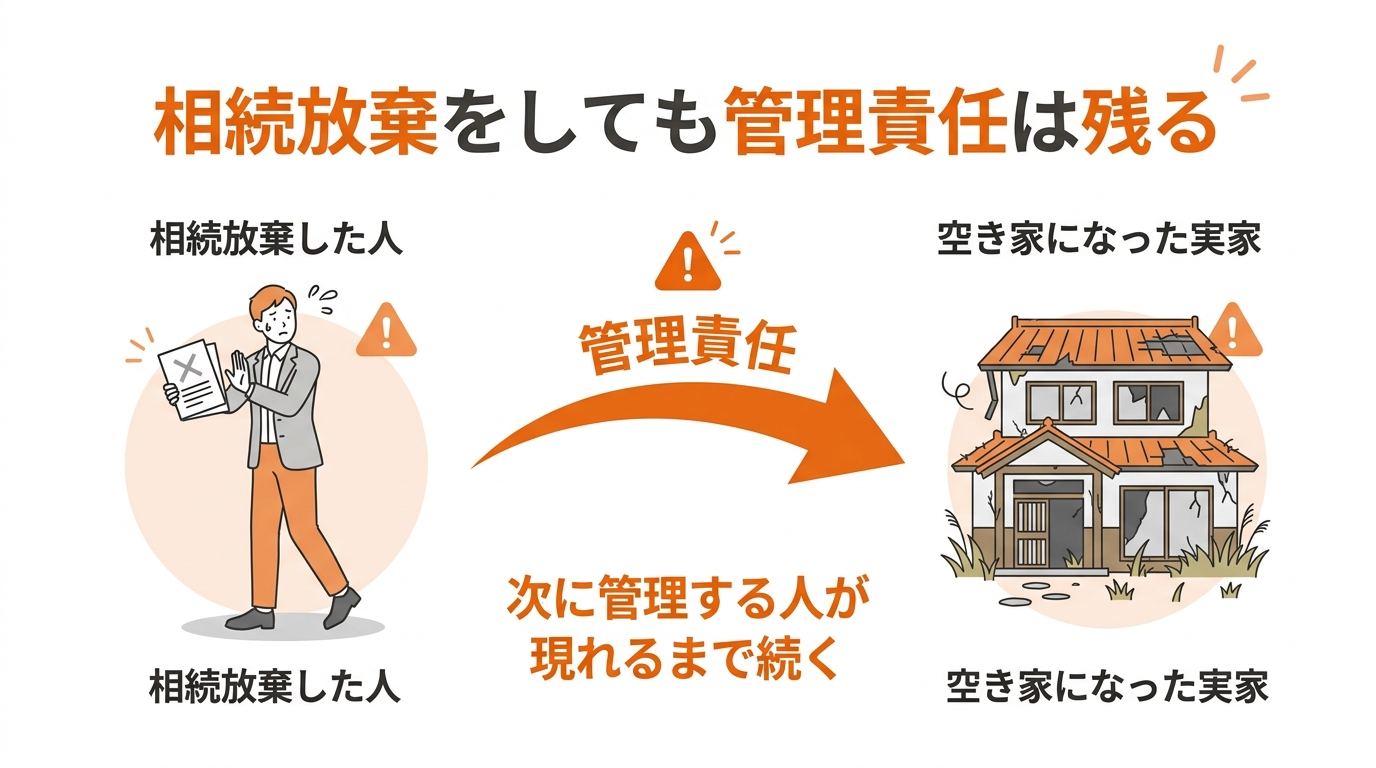

相続放棄をしたら実家はどうなる?管理責任のリスク

「相続放棄をすれば、もう実家とは無関係」…そう思われるかもしれませんが、実はそう簡単な話ではありません。

2023年4月施行の民法改正により、相続放棄をしても、放棄の時点で相続財産を「現に占有」している場合には、相続人または相続財産清算人に引き渡すまでの間、その財産を保存する義務(いわゆる管理責任)が残ることになりました。

例えば、相続放棄した空き家が老朽化で倒壊し、隣家や通行人に被害を与えてしまった場合、損害賠償責任を問われる可能性があるのです。この管理責任から完全に解放されるためには、家庭裁判所に「相続財産清算人」の選任を申し立てる必要がありますが、これには手間と費用がかかります。

特に、空き家を放置するリスクは年々高まっています。相続放棄は「借金を免れる」ための強力な手段ですが、それで全てが終わりではない、という点は心に留めておく必要があります。

判断に迷ったら、一人で悩まずご相談ください

ここまで、ご自身でできる調査方法や判断のステップ、相続放棄の手続きについて解説してきました。しかし、情報を集めてもなお、「自分の場合はどう判断すればいいのだろう」と迷ってしまう方もいらっしゃるでしょう。

- 相続放棄の期限である3ヶ月が迫っている

- 不動産の価値がわからず、相続すべきか放棄すべきか判断できない

- 借金の全体像がなかなかつかめない

- 他の相続人との関係が複雑で、どう話を進めればいいかわからない

このような状況では、一人で悩みを抱え続けるのが一番良くありません。

私たち下北沢司法書士事務所は、「心に優しく、多角的に丁寧に課題と向き合う」ことを理念としています。法律手続きを代行するだけでなく、心理カウンセラーの資格を持つ司法書士として、あなたの不安な気持ちに寄り添いながら、最適な解決策を一緒に考えます。どの専門家に相談すべきか迷った時も、まずはお気軽にお声がけください。

当事務所は、このような難しい状況の方でも寄り添いながら課題解決していきます。当事務所がある世田谷区から遠方の方でもお気軽にお問合せ下さい。

遠方からのご依頼に対する考え方はこちら↓

相続手続きは遠方の司法書士に依頼できる?全国対応の現実 | 相続手続、遺言、相続放棄、会社設立、不動産売却なら下北沢司法書士事務所

下北沢司法書士事務所竹内友章

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。