【相談事例】借金より預貯金が多い…相続放棄は必要?

「叔母の遺産を相続したのですが、どうやら借金があるようなんです。相続放棄した方が良いでしょうか」

先日、横浜市にお住まいのAさんから、不安そうな面持ちでご相談を受けました。

ご持参いただいた資料を拝見すると、確かに銀行からのローンがありましたが、借り入れがある金融機関以外にも複数の預貯金口座が見つかりました。ローンの残高と預貯金の総額を比較すると、明らかに預貯金の方が多い状況です。

私はAさんにこうお伝えしました。

「資料を見る限り、マイナスの財産(借金)よりもプラスの財産(預貯金)の方がはるかに多いようです。他に把握していない借金がないことが前提ですが、この状況であれば相続放棄までする必要はないかもしれません。

ただ、注意点が一つあります。仮に相続人同士の話し合いで『Aさんが全ての財産と借金を相続する』と決めたとしても、借金の債権者(銀行など)は、法律上、他の相続人にも法定相続分に応じた返済を求める権利を持っています。

そのため、実際に財産を相続しないご親族がいるのであれば、その方たちは後々のトラブルを避けるために相続放棄をしておいた方が無難でしょう。そして、財産を相続したAさんは、速やかに預貯金から借金を一括返済してしまうのが最も安心できる方法です」

このアドバイスに、Aさんは深く頷かれ、安堵の表情を浮かべていました。

故人に借金があると分かると、多くの方が「相続放棄」という選択肢を思い浮かべますが、プラスの財産が上回るケースでは、慌てて全てを放棄する必要はありません。大切なのは、状況を正確に把握し、法的に正しい手順で着実に手続きを進めることです。

この記事では、借金とプラスの財産を相続した際に、ご家族間でトラブルになるのを防ぎ、円満に手続きを終えるための具体的な手順と注意点を、専門家の視点から詳しく解説していきます。

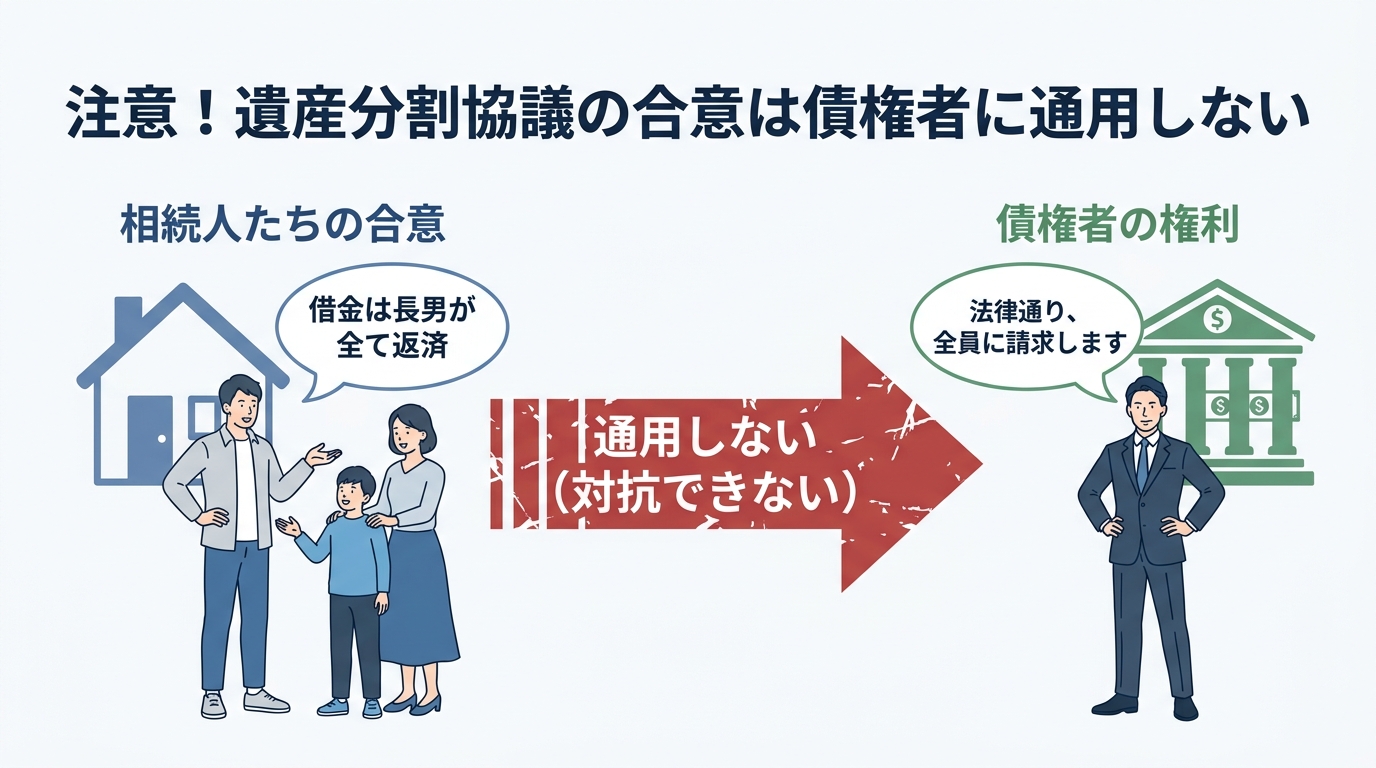

大原則:遺産分割協議で決めた借金の分担は債権者に通用しない

借金がある相続手続きを進める上で、まず絶対に知っておかなければならない大原則があります。それは、「相続人同士の話し合い(遺産分割協議)で『この借金は長男がすべて返済する』と決めても、その合意は債権者(お金を貸している側)には通用しない」という点です。

この原則を知らずに手続きを進めると、「自分は関係ないと思っていたのに、突然銀行から返済を求められた」といった深刻なトラブルに発展しかねません。なぜこのようなルールになっているのか、その仕組みを正しく理解することが、円満解決への第一歩となります。

借金は「法定相続分」で自動的に引き継がれる

預貯金や不動産といったプラスの財産は、相続人全員の話し合いによって、誰が何を相続するかを自由に決めることができます。しかし、金銭の返済義務のような「可分債務(分割できる債務)」は、遺産分割協議の対象にはなりません。

最高裁判所の判例では、金銭債務は相続が開始した瞬間(被相続人が亡くなった瞬間)に、法律で定められた相続割合(法定相続分)に応じて、各相続人に自動的に分割して承継されるとされています。これは、相続人が遺産分割協議をする・しないにかかわらず、法律上当然に発生する効力です。

例えば、亡くなった方に1,000万円の借金があり、相続人が配偶者と子供2人だったとしましょう。この場合、相続が開始した時点で、

- 配偶者:500万円(法定相続分 1/2)

- 子供A:250万円(法定相続分 1/4)

- 子供B:250万円(法定相続分 1/4)

の返済義務を、それぞれが自動的に負うことになります。より詳しい相続分の計算方法については、こちらの記事もご参照ください。

「長男が全て返済する」と決めても、他の兄弟に請求が来る理由

では、なぜ相続人同士の合意が債権者に通用しないのでしょうか。その最大の理由は「債権者を保護するため」です。

もし、相続人たちの話し合いだけで借金の返済義務者を自由に変更できてしまうと、どうなるでしょうか。例えば、返済能力のない相続人にすべての借金を押し付け、資力のある他の相続人は財産だけを受け取る、といったことが可能になってしまいます。これでは、お金を貸した債権者が一方的に不利益を被り、借金を回収できなくなるリスクが高まります。

債権者からすれば、相続人たちの間でどのような話し合いがされたかは関係ありません。法律(民法)で認められた権利に基づき、各相続人に対して、法定相続分に応じた返済を請求できるのです。このルールがあるからこそ、金融機関などは安心して融資を行うことができます。この点は、遺言で借金の承継者を指定した場合も同様です。

参照:相続預金に対する滞納処分上の諸問題―最高裁の判例変更等 …

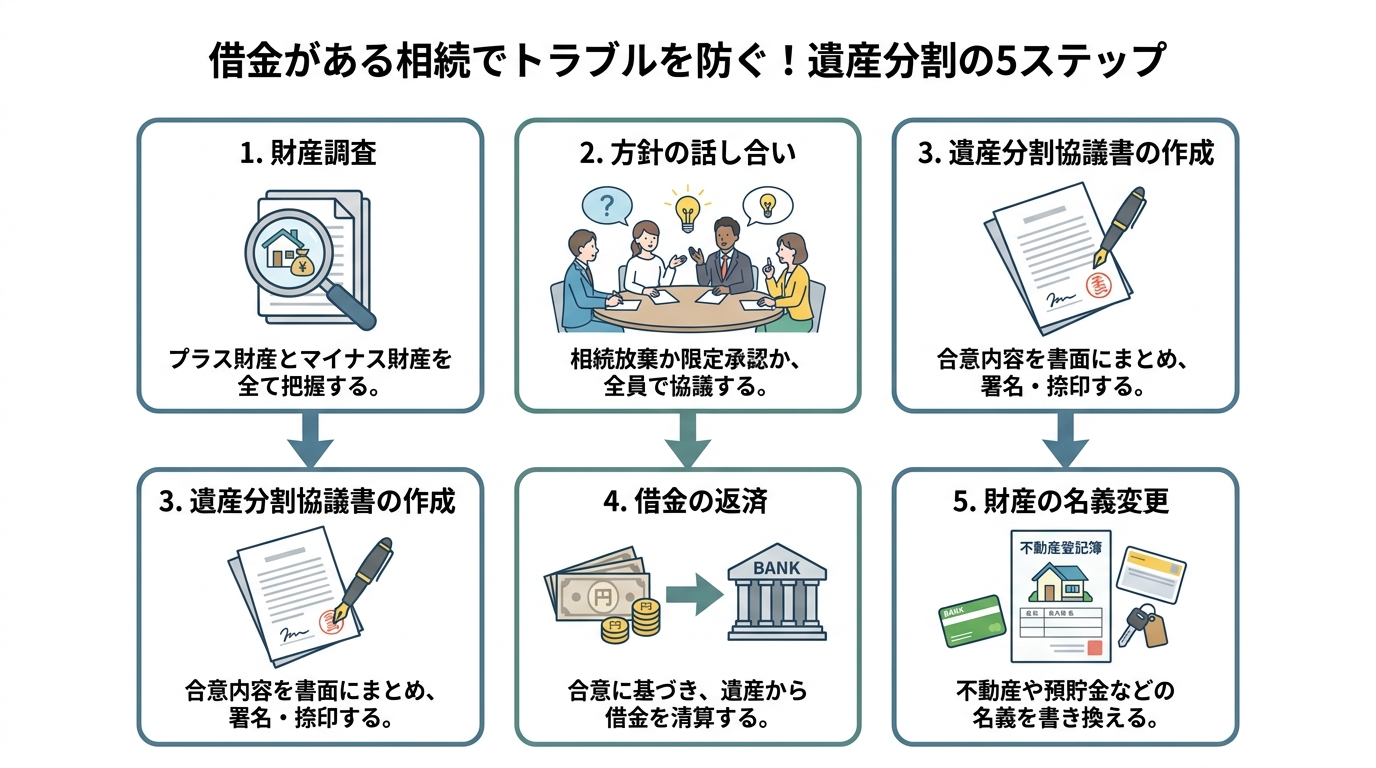

借金がある相続でトラブルを防ぐ!遺産分割の5ステップ

「債権者への返済義務は法定相続分で分けられる」という大原則を理解した上で、相続人間のトラブルを防ぎ、円満に手続きを進めるための具体的な5つのステップを解説します。この手順に沿って一つひとつ進めていくことで、不安を解消し、着実にゴールを目指すことができます。

ステップ1:まずは全財産を正確に把握する(財産調査)

すべての手続きの出発点は、正確な財産調査です。プラスの財産とマイナスの財産の両方を、漏れなくリストアップすることから始めましょう。

- プラスの財産:預貯金、不動産(土地・建物)、有価証券(株式・投資信託)、自動車、生命保険金など

- マイナスの財産:借入金(住宅ローン、カードローン)、未払いの税金や家賃、保証債務など

特に注意が必要なのが、故人が誰かの「連帯保証人」になっていたケース(保証債務)です。これは遺品の中から契約書が見つからない限り把握が難しく、後から突然請求が来て発覚することもあります。

借金の調査方法としては、故人宛ての郵便物や預金通帳の履歴を確認するほか、信用情報機関(CIC、JICC、KSC)に情報開示請求を行うことで、ローンやクレジット契約の有無を調べることができます。正確な財産目録の作成が、後の協議の土台となります。

ステップ2:相続人全員で方針を話し合う

財産の全体像が明らかになったら、相続人全員で集まり、今後の進め方について話し合います。この段階で重要なのは、単に「誰がどの財産をもらうか」だけでなく、「誰が、どの財産から、どのようにして借金を返済するのか」という具体的な返済計画まで合意しておくことです。

例えば、「実家は長男が相続する。その代わり、故人の預貯金から住宅ローンを一括返済する。残った預貯金は、次男と長女で半分ずつ分ける」といった具体的なプランを立てます。この時点で全員の認識を一致させておくことが、後の「言った、言わない」というトラブルを防ぐための鍵となります。円満な遺産分割の話し合いには、冷静な対話が不可欠です。

ステップ3:合意内容を「遺産分割協議書」に明記する

話し合いでまとまった内容は、必ず「遺産分割協議書」という法的に有効な書面に残します。これは、後の不動産の名義変更や預貯金の解約手続きで必要になる重要な書類です。

借金の負担について記載する際は、「誰がどの債務を負担するのか」を明確に記します。さらに、万が一の事態に備え、「もし他の相続人が債権者から請求を受けて支払った場合、本来負担すべき相続人はその分を支払う(求償する)」という趣旨の条項を入れておくと、相続人間の内部的なリスク管理として有効です。具体的な記載例については、後ほど詳しく解説します。預貯金の遺産分割協議書の作成も、ポイントを押さえる必要があります。

ステップ4:実際に借金を返済し、債権者の同意を得る(任意)

遺産分割協議書を作成したら、その内容に従って実際に行動に移します。実務上は、相続人全員の同意を得たうえで預貯金を払い戻し、債権者に一括返済して清算する方法が分かりやすいでしょう。なお、遺産分割前に一部を払い戻す場合は、民法909条の2の制度により一定額の払戻しが認められることがありますが、払戻額には上限があります。

もし、特定の相続人が分割で返済を続けたい場合などで、債権者にも「今後はこの相続人のみが返済義務を負う」と正式に認めてもらいたいのであれば、「免責的債務引受」という手続きが必要です。これは債権者の同意が不可欠な法的な契約であり、専門的な知識が求められるため、希望する場合は司法書士などの専門家にご相談ください。

ステップ5:プラスの財産の名義変更を行う

借金の清算が完了したら、最後に残ったプラスの財産の名義変更手続きを行います。作成した遺産分割協議書と戸籍謄本などの必要書類を揃え、法務局で不動産の相続登記を申請したり、金融機関で預貯金の解約・名義変更を行ったりします。これらの手続きがすべて完了すれば、相続手続きは無事に終了です。

ケース別|遺産分割協議書への債務の記載例とポイント

ここでは、遺産分割協議書に借金の負担について記載する際の、具体的な文例をケース別にご紹介します。ご自身の状況に最も近いものを参考にしてください。

特定の相続人が全ての借金を引き受ける場合

長男が不動産を相続する代わりに、すべての債務を引き受けるといったケースで用いる記載例です。

【記載例】

- 相続人〇〇(長男)は、被相続人が株式会社△△銀行に対して負担する下記借入金債務の全部を承継する。

【債務の表示】

貸付人:株式会社△△銀行

契約日:令和〇年〇月〇日

当初元金:金〇〇円- 万一、他の共同相続人が前項の債務について債権者から請求を受け、これを弁済した場合には、相続人〇〇(長男)は、当該他の共同相続人に対し、その弁済額の全額を速やかに支払うものとする。

【ポイント】

この文例では、債権者や債務を限定した書き方をしてあります。また、2つ目の条項(求償に関する条項)を入れておくことで、万が一他の兄弟が返済せざるを得なくなった場合に、相続人間の内部的な精算をスムーズに行う助けとなります。

プラスの財産から借金を返済(相殺)する場合

相続財産である預貯金を使って借金を先に返済し、残った財産を分割する、最もトラブルが起きにくい方法です。

【記載例】

相続人△△(代表者)は、相続財産である下記預金をもって、被相続人が株式会社□□銀行に対して負担する下記借入金債務を弁済する。その弁済後の残額を、相続人△△と相続人◇◇が各2分の1の割合で取得する。

【預金の表示】

金融機関名:〇〇銀行 〇〇支店

種別:普通預金

口座番号:1234567【債務の表示】

貸付人:株式会社□□銀行

契約日:令和〇年〇月〇日

当初元金:金〇〇円

【ポイント】

誰が、どの預金から、どの借金を返済するのかを具体的に記載することで、手続きの透明性を高め、相続人全員の合意を明確な形で残すことができます。

【注意】「その他一切の財産」という包括条項の落とし穴

遺産分割協議書では、記載漏れを防ぐために「本協議書に記載なき財産及び後日判明した遺産は、相続人〇〇がこれを取得する」といった一文(包括条項)を入れることがよくあります。

しかし、この「財産」には、後から発覚した借金などのマイナスの財産も含まれてしまうリスクがあります。安易にこの条項に同意してしまうと、予期せぬ借金を一人で背負うことになりかねません。財産調査を尽くしてもなお借金の存在が疑われる場合は、この包括条項の記載には慎重になるか、「その他一切の財産」の扱いについて専門家に相談することをお勧めします。

不動産しかない場合はどうする?2つの解決策

相続財産に預貯金がほとんどなく、実家などの不動産だけが残されている場合、借金の返済方法に困ることがあります。このようなケースでは、以下の2つの方法が主な解決策となります。

解決策①:代償分割(不動産を相続する人が他の相続人にお金を払う)

代償分割とは、相続人の一人が不動産を現物で相続する代わりに、他の相続人に対して、その人の法定相続分に見合う現金(代償金)を自己資金から支払う方法です。

例えば、評価額3,000万円の不動産と1,000万円の借金があり、相続人が子供2人(A, B)の場合を考えます。Aが不動産と借金をすべて引き継ぐと、Aは純資産1,000万円分(3,000万 – 1,000万)を多く相続したことになります。公平を期すため、AはBに対して、その半額である500万円を代償金として支払うことで分割を成立させます。ただし、この方法は不動産を相続する人に十分な資力があることが前提となります。代償分割における金額の決め方には、不動産の評価が重要になります。

解決策②:換価分割(不動産を売却して現金で分ける)

換価分割とは、相続人全員の合意のもとで不動産を売却し、その売却代金から借金を返済し、仲介手数料や税金などの諸経費を差し引いた後、残った現金を相続分に応じて分配する方法です。

この方法は、相続人に手持ちの資金がなくても実行でき、現金を分けるため公平な分割がしやすいというメリットがあります。ただし、不動産の売却には時間がかかる場合があるほか、売却によって利益が出た場合には譲渡所得税がかかる可能性もあります。司法書士や税理士、不動産業者など専門家と連携しながら進めるのが賢明です。複数の相続人がいる不動産の売却は、全員の協力が不可欠です。

それでも不安な場合や、協議がまとまらない場合の選択肢

「借金の全体像がどうしても掴めない」「相続人間でどうしても話し合いがまとまらない」といった場合には、家庭裁判所を通じた法的な手続きを検討する必要が出てきます。これらは最終手段ですが、知っておくことでいざという時の助けになります。

相続放棄:全ての財産を放棄する

相続放棄は、プラスの財産もマイナスの財産も一切引き継がないという手続きです。今回のようにプラスの財産が借金を上回るケースでは通常選択しませんが、「どうしても相続争いに関わりたくない」という場合に選択されることがあります。

注意点として、相続放棄は「自己のために相続の開始があったことを知った時から3ヶ月以内」に家庭裁判所に申述しなければならないという厳格な期限があります。また、自分が放棄すると、次順位の相続人(例えば、子供が全員放棄すると親、親もいなければ兄弟姉妹)に相続権と借金の返済義務が移ってしまうことも理解しておく必要があります。相続放棄をしても受け取れる財産もあるため、慎重な判断が求められます。

限定承認:プラスの財産の範囲内で借金を返済する

限定承認は、相続で得たプラスの財産の範囲内でのみ借金を返済し、もし財産が余ればそれを取得できるという、相続放棄と単純承認の中間のような制度です。

借金の総額が不明で、プラスの財産を上回る可能性がある場合に有効な手段ですが、相続人全員が共同で行わなければならず、手続きが非常に複雑で時間もかかるため、実務で利用されることは稀です。限定承認と相続放棄を比較し、どちらが適切か判断するには専門的な知識が必要です。利用を検討する場合は、必ず司法書士などの専門家にご相談ください。

まとめ:借金がある相続こそ、司法書士への相談が円満解決の鍵

故人に借金があったとしても、プラスの財産がそれを上回るのであれば、慌てる必要はありません。大切なのは、本記事で解説したように、

- 正確な財産調査を行うこと

- 相続人全員で返済計画を含めて十分に話し合うこと

- 合意内容を法的に有効な遺産分割協議書にまとめること

というステップを、一つひとつ着実に踏んでいくことです。

しかし、これらのプロセスには法律的な知識が必要となる場面が多く、また、お金の話が絡むとご家族間でも感情的な対立が生まれやすくなります。

そんな時こそ、第三者である専門家のサポートが非常に有効です。司法書士は、法律の専門家として手続きをサポートし、必要に応じて関係者の状況を丁寧に整理しながら、円満な解決に向けた進め方を一緒に検討します。

借金がある相続は、ご自身たちだけで抱え込まず、まずは一度、専門家にご相談ください。何から手をつければ良いか分からないという方も、状況を整理し、どの専門家に相談すべきかを判断するお手伝いをいたします。

当事務所では、初回のご相談は無料で承っております。どうぞお気軽にお問い合わせください。

下北沢司法書士事務所 竹内友章

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。