「借金は長男に」その遺言、トラブルの原因になるかもしれません

「私が残す財産は、事業を継ぐ長男にすべて相続させる。もちろん、事業のための借金もすべて長男に引き継いでもらいたい。」

事業を経営されている方や、ご自宅の住宅ローンが残っている方から、このようなご相談をいただくことは少なくありません。ご自身の亡き後、特定の相続人に資産と負債をまとめて承継させることで、他の家族に迷惑をかけず、円満な相続を実現したい。そのお気持ちは、痛いほどよく分かります。

しかし、その良かれと思って書いた遺言が、かえってご家族を混乱させ、債権者との思わぬトラブルを引き起こす可能性もあることをご存知でしょうか。

以前、杉並区からご相談に見えた50代のAさんも、同じようなお考えをお持ちでした。まだ住宅ローンの返済が残っており、万一の際に備えて遺言書を作成しておきたいとのことでした。私はAさんに、借金と遺言について、実務上とても大切な点をお伝えしました。

「住宅ローンのような借金を誰が返すか、ということについても遺言に書くことはできます。ただ、誰が返済義務を負うかは、遺言だけで自由に決められるわけではなく、民法という法律にルールがあるのです。そして、お金を貸している金融機関などは、この法律のルール通りに返済を求める権利を持っています。」

Aさんの場合、住宅ローンは団体信用生命保険で完済される可能性が高く、仮に残ったとしても金融機関は家を相続した方が返済を続けることを認めるのが普通です。

「ですから、Aさんの場合は遺言に住宅ローンのことを書いても書かなくても、結果はあまり変わらないかもしれません。ただ、遺言に書いた通りにならない可能性がある以上、ご家族が『遺言にはこう書いてあるのに、なぜ?』と無用な誤解や混乱を招く原因になりやすいのです。そのため、私は基本的に遺言に債務の承継について書くことはお勧めしていません。」

私の説明に、Aさんは深く頷かれ、「分かりました。住宅ローンについては遺言で触れないでおきましょう」とご決断されました。結果として、Aさんのご家族にとって、よりシンプルで誤解の余地のない遺言書が完成しました。

この記事では、なぜ遺言で借金の承継先を指定しても思い通りにならないのか、その法的根拠である「民法902条の2」を紐解きながら、あなたの想いを実現し、将来のトラブルを未然に防ぐための具体的な方法を、専門家の視点から詳しく解説していきます。遺言書の全体像については、司法書士が解説!遺言書を作成すべき典型的な5つのケースで体系的に解説しています。

遺言より法律が優先?債務承継の基本ルール

相続というと、預貯金や不動産といった「プラスの財産」の分け方をイメージされる方が多いでしょう。しかし、相続は借金などの「マイナスの財産」も引き継ぐのが原則です。そして、このマイナスの財産である「借金」の承継には、プラスの財産とは異なる、非常に重要な法律上のルールが存在します。

原則:借金は法定相続人が法定相続分で引き継ぐ

相続財産である預貯金や不動産は、相続人全員の話し合い(遺産分割協議)によって、誰がどの財産をどれだけ取得するかを自由に決めることができます。しかし、金銭の支払いを目的とする債務(可分債務といいます)について相続人間で負担者を決めたとしても、その合意や遺言の内容を債権者に当然に対抗できるわけではありません。

判例上、金銭債務などの可分債務は、相続が開始した瞬間に、法律で定められた割合(法定相続分)に応じて、各相続人に当然に分割して承継されると定められています。これは、相続人間の合意や遺言の内容とは無関係に、自動的に発生する法的効果です。

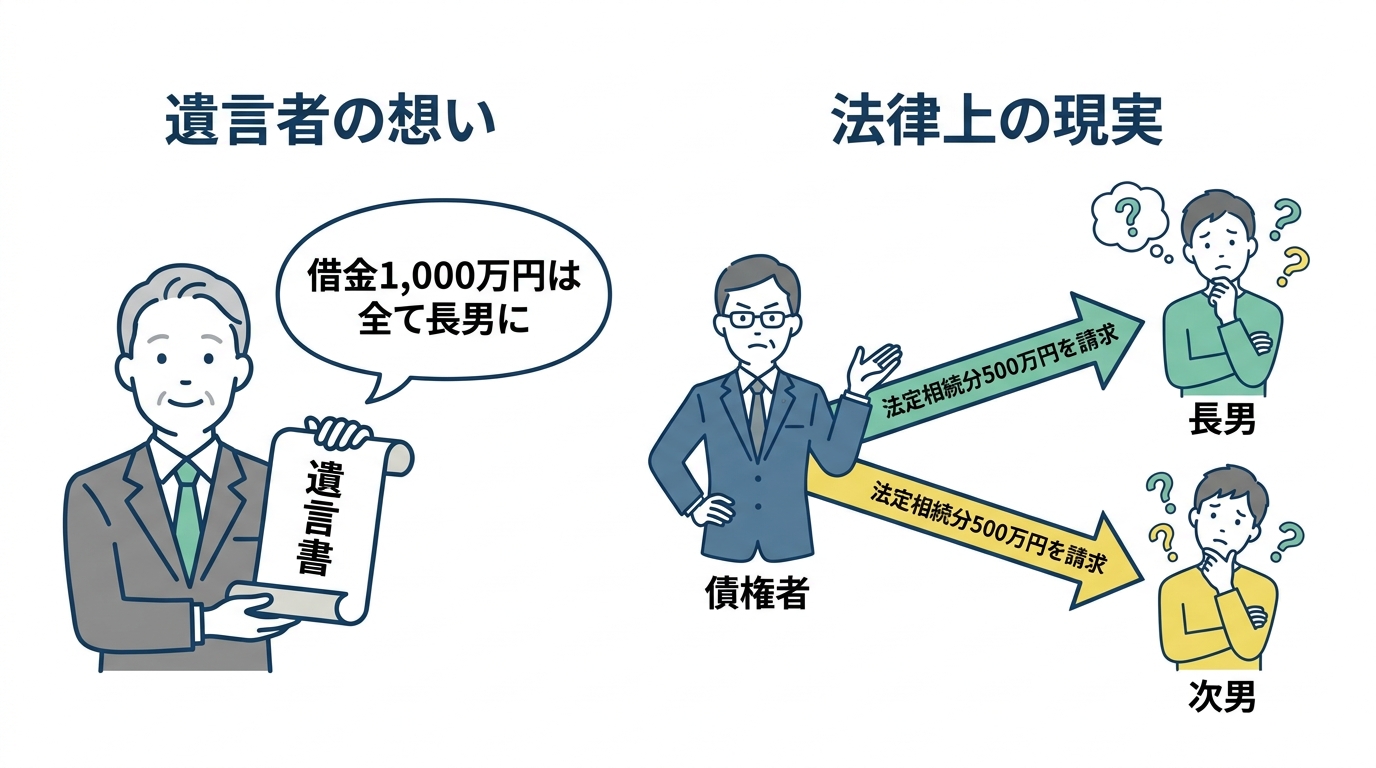

例えば、被相続人に1,000万円の借金があり、相続人が配偶者と子2人だったとします。この場合、相続開始と同時に、配偶者が500万円(法定相続分1/2)、子2人がそれぞれ250万円(同1/4)の返済義務を自動的に負うことになるのです。「遺産分割協議で長男がすべて借金を引き継ぐと決めた」としても、この原則は覆りません。

なぜ遺言で指定しても債権者には通用しないのか?

では、なぜ遺言で「借金はすべて長男に」と指定しても、債権者には通用しないのでしょうか。その理由は、「債権者の権利を保護するため」です。

もし遺言や相続人間の合意だけで債務者を自由に変更できてしまったら、債権者は大きな不利益を被る可能性があります。例えば、返済能力のある相続人から、資力のない相続人へ意図的に債務を付け替えることも可能になってしまいます。それでは、債権が回収できる可能性がかなり低くなり、債権者からみて不公平になります。

債権者からすれば、相続人たちの間でどのような話し合いがされたかは知る由もありません。そのため、法律は「債権者は、法定相続分に従って、各相続人に請求できる」という明確なルールを設けることで、債権者が不測の損害を被ることを防いでいるのです。これは、被相続人や相続人の一方的な都合によって、債権者の権利が害されることがないようにするための、公平性を保つための重要な仕組みといえます。

【条文解説】民法902条の2が定める「債権者の権利」

遺言による債務承継のルールを決定づけているのが、2019年の相続法改正で新設された「民法902条の2」です。この条文は、それまでの裁判所の判例で確立されていた考え方を明文化したもので、債権者と相続人の関係を理解する上で非常に重要です。

条文は少し難解ですが、その核心部分は「本文」と「ただし書き」に分かれています。それぞれを分かりやすく解説していきましょう。

本文:債権者は「法定相続分」で請求できる

まず、条文の本文では、遺言で特定の相続人に債務を承継させる旨の指定(特定財産承継遺言又は遺贈)があったとしても、債権者は、その遺言の指定に拘束されず、各共同相続人に対して法定相続分の割合で権利を行使できる、と定めています。

これが、これまで説明してきた大原則の法的根拠です。

先ほどの例で考えてみましょう。

- 被相続人の借金:1,000万円

- 相続人:長男、次男(法定相続分は各1/2)

- 遺言の内容:「借金1,000万円はすべて長男が承継する」

この場合でも、債権者は民法902条の2に基づき、長男と次男のそれぞれに対して、法定相続分である500万円ずつの返済を請求することができます。次男が「遺言で兄が全部相続することになっている」と主張しても、債権者に対してはその主張は通用しないのです。

ただし書き:債権者が「承認」すれば遺言どおりにできる

一方で、条文には「ただし書き」として例外が定められています。それは、債権者自身が、遺言で債務を承継すると指定された相続人(例:長男)が単独で債務を引き受けることを「承認」した場合は、その承認の効力が他の相続人にも及ぶ、というものです。

つまり、債権者が「分かりました。今後は長男さんだけに請求します。次男さんには請求しません」と同意してくれれば、例外的に遺言の内容が債権者との関係でも有効になるのです。

これは、債権者が自らの権利(次男に請求する権利)を任意に放棄することを認めるものです。当然ながら、債権者がこのような承認をするのは、単独で債務を引き継ぐ相続人に十分な返済能力があると判断した場合に限られるでしょう。例えば、事業用の資産をすべて承継する後継者であれば、金融機関も事業の継続性を考慮して承認する可能性は十分に考えられます。

この「債権者の承認」が、遺言者の意思を実現するための重要な鍵の一つとなります。

想いを実現し、トラブルを避けるための遺言書の書き方

では、債権者との関係では遺言の指定が通用しない可能性があるとして、遺言で債務について触れることは全く無意味なのでしょうか。いいえ、そんなことはありません。遺言の指定は、相続人間の内部的な関係においては有効です。そして、書き方を工夫することで、相続人間の無用なトラブルを防ぎ、ご自身の想いをより円滑に実現させることが可能になります。

相続人間の「求償権」を意識した文言の工夫

先ほどの例で、債権者が次男に500万円を請求し、次男がそれを支払ったとします。この場合、次男は「遺言で兄が全額負担することになっていたのに、自分が代わりに500万円払ったのだから、その分を返してほしい」と長男に請求することができます。これを法律用語で「求償権(きゅうしょうけん)」といいます。

遺言による債務承継の指定は、相続人間の内部ではこのような効力を持つのです。この関係をより明確にし、万が一のトラブルを避けるために、遺言書に次のような一文を加えておくことが有効です。

【文例】

「遺言者は、〇〇銀行に対する借入金債務の全部を、長男〇〇(生年月日)に相続させる。

万一、他の相続人が上記債務について債権者から請求を受け、これを弁済した場合には、長男〇〇は、当該他の相続人に対し、その弁済額の全額を速やかに支払うものとする。」

このように記載しておくことで、債務を承継する相続人の責任を明確にし、他の相続人が立て替えた場合の精算がスムーズに進むよう促す効果が期待できます。

(ただ、冒頭の事例でご紹介したとおり、当事務所ではそもそも書かないことをお勧めすることが多いです。)

「負担付遺贈」や「特定財産承継遺言」の活用法

より法的に意思を明確にする方法として、「負担付遺贈」や「特定財産承継遺言」という形式を活用することが考えられます。これは、特定の財産を与える代わりに、一定の義務(負担)を負わせるというものです。

【文例】

「遺言者は、長男〇〇(生年月日)に対し、下記不動産を相続させる。長男〇〇は、本件負担として、遺言者の〇〇銀行に対する借入金債務の全部を承継し、その弁済の責を負うものとする。」

このように、プラスの財産(不動産)の承継と、マイナスの財産(借金)の承継を明確にセットにすることで、なぜその相続人が債務を負うのかという理由が明確になり、相続人間の内部的な義務関係をより強固なものにすることができます。ただし、繰り返しになりますが、この記載も債権者に対して直接効力を主張できるものではない、という点は注意が必要です。遺言が必要なケースは様々ですが、債務がある場合は特に専門家のアドバイスが重要になります。

遺言書だけじゃない!生前にできる2つの重要対策

ここまで遺言書の書き方について解説してきましたが、より確実に、そして円満に債務承継を実現するためには、遺言書だけに頼るのではなく、生前のうちに対策を講じておくことが極めて重要です。特におすすめしたい、具体的で実践的な2つの方法をご紹介します。

① 債権者の同意を得て「免責的債務引受」契約を結ぶ

比較的確実な方法としては、生前のうちに債権者の同意を得て、特定の相続人(後継者など)に債務を引き継がせる「免責的債務引受契約」を締結しておくことが考えられます。

これは、債権者、現在の債務者(あなた)、そして新たに債務者となる人(債務を引き継ぐ相続人)の三者間で契約を結ぶものです。この契約が成立すれば、相続の発生を待つことなく、債務の承継が法的に確定します。そして、元の債務者(あなた)と他の相続人になるはずだった人たちは、その債務から完全に解放されます。

特に、事業承継で金融機関から融資を受けている場合などには有効な手段です。金融機関との交渉が必要になりますので、専門家を交えて計画的に進めることをお勧めします。

② 生命保険を活用し、返済資金を準備しておく

債権者の同意が得られない場合や、同意を得るまでもない場合に有効なのが、生命保険の活用です。これは、債務を承継する相続人の返済負担を軽減し、万が一他の相続人が返済を求められた際のトラブルを防ぐための、非常に現実的な対策です。

具体的には、遺言者であるご自身を被保険者とし、債務を承継させたい相続人(長男など)を保険金の受取人に指定した生命保険に加入します。そうすれば、相続が発生した際に、受取人である長男に死亡保険金が支払われます。長男はその保険金を原資として、借金を返済することができるのです。

ここで重要なのは、死亡保険金は受取人固有の財産とされ、原則として遺産分割の対象にならないという点です。つまり、他の相続人から「その保険金も遺産だから分けろ」と言われる心配がありません。債務を承継する相続人に、確実に返済資金を遺すことができる、非常に有効な手段と言えるでしょう。

まとめ:専門家と相談し、円満な債務承継の実現を

遺言で特定の相続人に借金を承継させることは、ご自身の想いを実現するための有効な手段の一つです。しかし、その想いを法的に実現するためには、いくつかの重要なポイントがあることをご理解いただけたかと思います。

- 原則:借金は、遺言の内容にかかわらず、法定相続人が法定相続分に応じて自動的に承継する。

- 対債権者:債権者は、原則として各相続人に法定相続分で請求できる。ただし、債権者が承認すれば遺言どおりにできる(民法902条の2)。

- 対相続人:遺言による指定は、相続人間の内部では有効。求償関係が生じる。

- 対策:遺言書の文言を工夫するほか、生前の「免責的債務引受」や「生命保険の活用」が考えられる。

借金が絡む相続は、法律関係が複雑になりがちです。また、ご家族の関係性にも配慮した、きめ細やかな対応が求められます。ご自身のケースではどの方法が最適なのか、一人で悩まずに、ぜひ一度専門家にご相談ください。

当事務所では、司法書士としての法律的な視点に加え、心理カウンセラーとしての視点も大切に、皆様のお気持ちに寄り添いながら、最適な解決策を一緒に考えさせていただきます。相続の問題、どの専門家に相談するべきか迷われた際も、まずはお気軽にお声がけください。

東京23区のほか、千葉・埼玉・神奈川など首都圏からご依頼を承っております。

相続手続きは遠方の司法書士に依頼できる?全国対応の現実 | 相続手続、遺言、相続放棄、会社設立、不動産売却なら下北沢司法書士事務所

ぜひお気軽にご相談ください。

下北沢司法書士事務所 竹内友章

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。