「親の家のリフォームローンが組めない」その悩み、解決の糸口が見つかります

「親が暮らす実家が古くなってきたので、バリアフリーにして安全に暮らせるようにリフォームしてあげたい」

「でも、親は高齢でローンは組めない。私が代わりにローンを組もうとしたら、銀行に『家の名義がお父様のままでは融資できません』と断られてしまった…」

大切なお親御さんのために、と行動を起こしたのに、思わぬ壁にぶつかり途方に暮れていらっしゃるのではないでしょうか。さらに、もし親御さんの物忘れが少し気になり始めているような状況であれば、「今のうちに何とかしないと、手遅れになってしまうかもしれない」と、焦りや不安で胸がいっぱいになるお気持ち、痛いほどよくわかります。

八方塞がりのように感じられるかもしれませんが、どうぞご安心ください。このような状況は、決して珍しいことではありません。そして、法的な手続きを一つひとつ正しく理解し、適切な手順を踏むことで、解決への道筋が見えてくることがあります。

この記事では、司法書士として多くのご家族の悩みに向き合ってきた専門家の視点から、高齢の親御さんが住む家のリフォームローン問題に向き合うための具体的な方法と、それぞれの選択肢に伴う注意点を、できるだけ分かりやすく解説していきます。読み終える頃には、ご自身の状況で「次に何をすべきか」を整理するヒントが得られるはずです。一緒に、解決への第一歩を踏み出しましょう。

まず確認すべき最重要ポイント:親の「判断能力」はありますか?

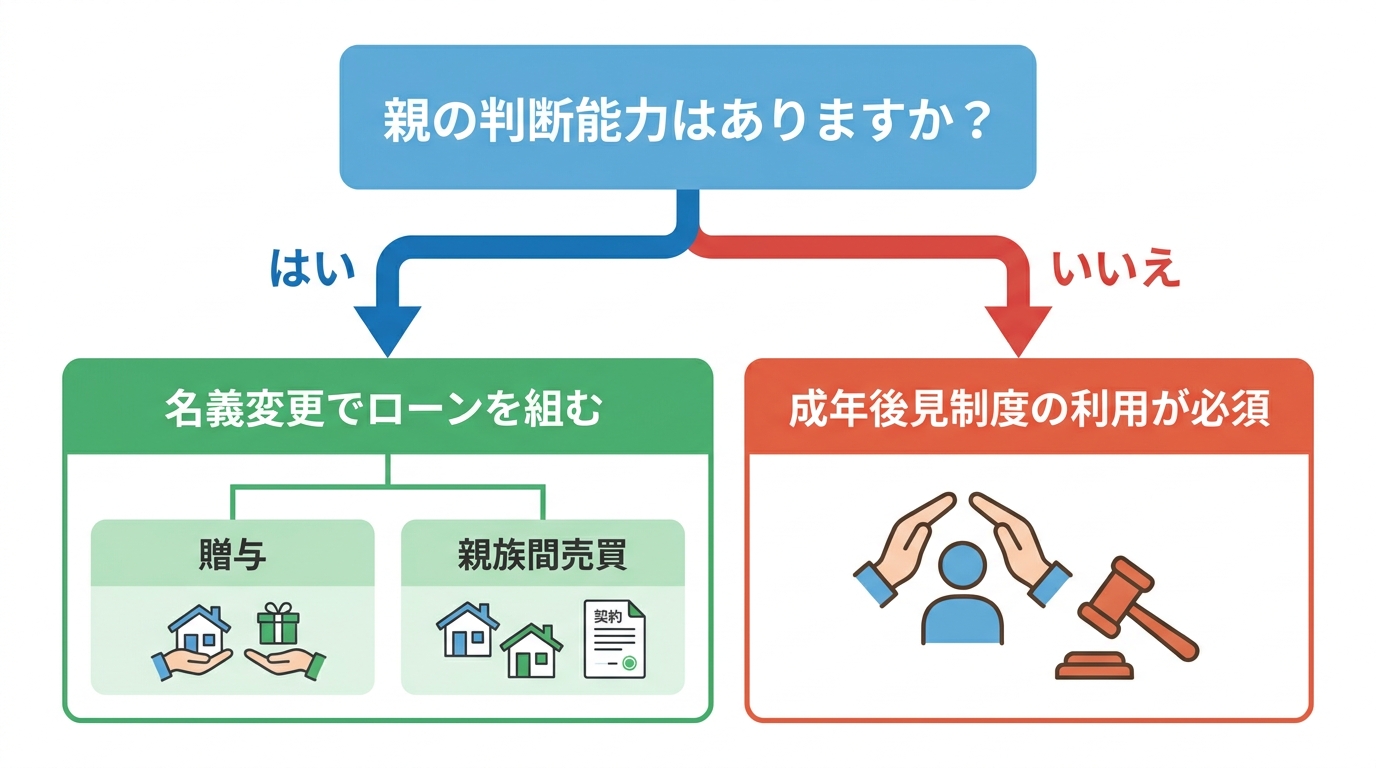

リフォームローン問題を解決するための具体的な手続きを考える前に、まず、最も重要な確認事項があります。それは、家の名義人である親御さんに、法的な意味での「判断能力(意思能力)」が十分にあるかどうか、という点です。

なぜなら、不動産の名義変更は「契約」という法律行為であり、有効な契約を結ぶためには、当事者にその内容を理解し、その結果どうなるかを判断する能力が不可欠だからです。この判断能力の有無によって、選ぶべき道筋が全く異なってきます。まずはご自身の状況がどちらに当てはまるか、確認してみましょう。

「判断能力がある」と言える状態とは?

法的に「判断能力(意思能力)がある」とされるのは、単に日常会話が問題なくできる、というレベルではありません。「不動産の名義を子どもに移す」という契約の内容、そして「その結果、この家は自分の所有物ではなくなる」「代わりに子どもがお金(リフォームローン)を借りることになる」といった、契約がもたらす法的な効果を正しく理解し、自らの意思で「それで良い」と決定できる能力を指します。

私たち司法書士がご本人と面談する際には、次のような点を確認させていただくことが多いです。

- 今日の日付やご自身の年齢を正確に言えるか

- なぜ、誰に、不動産の名義を移そうとしているのかをご自身の言葉で説明できるか

- 名義変更の結果、ご自身にどのような影響があるかを理解しているか

これらの質問に淀みなく答えられるようであれば、判断能力は十分にあると考えてよいでしょう。

「判断能力に不安がある・ない」場合は法律行為が無効に

もし、親御さんの判断能力が不十分な状態で、無理に名義変更の手続きを進めてしまったらどうなるのでしょうか。たとえ書類上の手続きが完了したとしても、その契約は後から「無効」と判断される大きなリスクを抱えることになります。

例えば、他のご兄弟など相続人から「父(母)が正常な判断ができないのをいいことに、勝手に名義を書き換えたのではないか」と疑いをかけられ、深刻な親族トラブルに発展するケースも少なくありません。親御さんが認知症などで有効な契約ができない状態であれば、手続き自体を進めるべきではありませんし、万が一契約後に判断能力が低下してしまった場合も問題が生じる可能性があります。ご家族の未来を守るためにも、安易な自己判断はできるだけ避け、状況に応じた手順を踏むことが大切です。

【判断能力がある場合】名義変更でローン融資を受ける方法

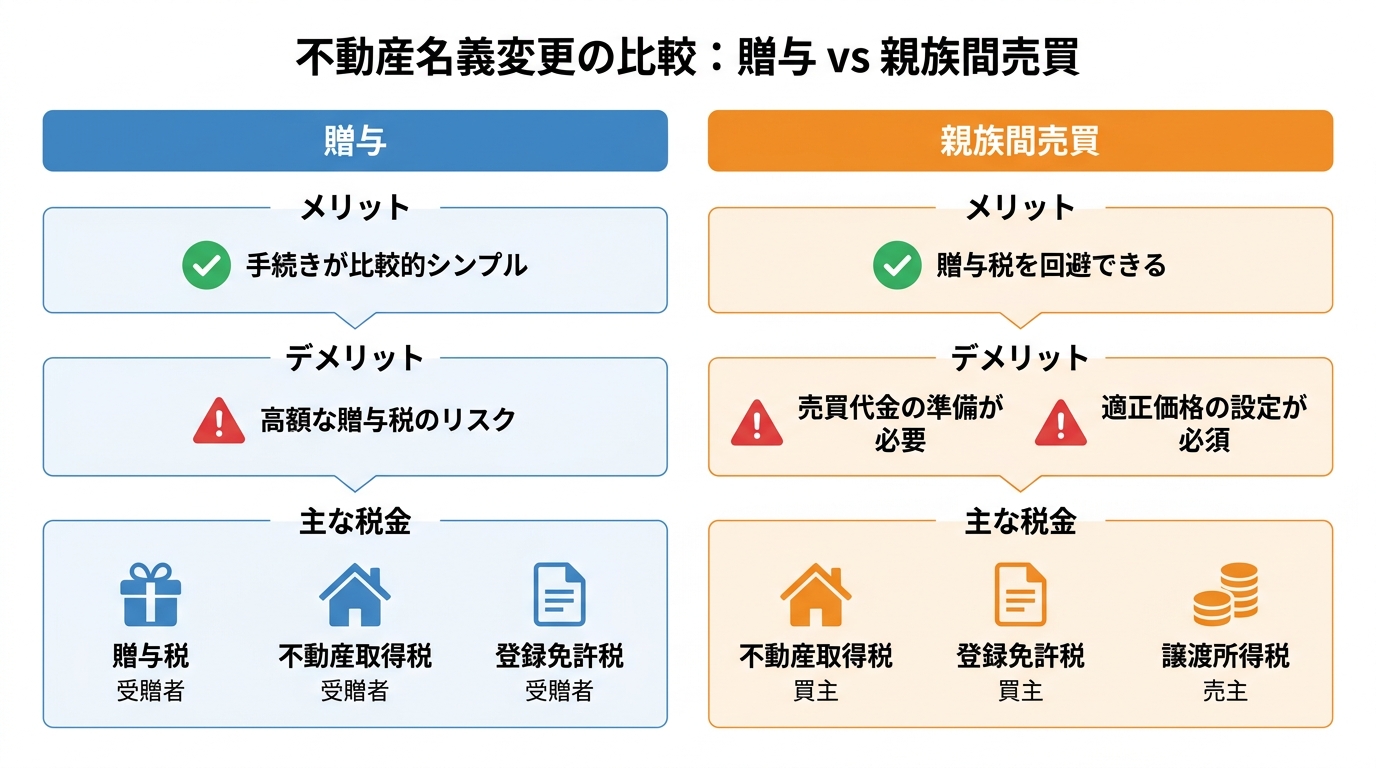

親御さんに十分な判断能力があると確認できた場合、リフォームローンを組むために、家の名義の一部(持分)または全部をあなたに移す方法が選択肢となります。主な方法は「贈与」と「親族間売買」の2つです。それぞれの特徴を比較し、ご自身の状況に合った方法を選びましょう。

選択肢①:親から子へ「贈与」するケース

「贈与」は、親御さんからあなたへ、無償で不動産の持分を譲り渡す方法です。売買と比べて手続きが比較的シンプルというメリットがあります。

「贈与税」に注意!

贈与された財産の価額が年間110万円の基礎控除額を超えると、受け取った側(この場合はあなた)に高額な贈与税が課される可能性があります。例えば、500万円分の不動産持分の贈与を受けた場合、単純計算で48.5万円もの贈与税がかかることもあります。

税負担を抑える工夫としては、リフォーム費用に必要な分だけの持分(例えば、建物の評価額が1000万円で、リフォーム費用が300万円なら、10分の3の持分)を贈与するといった方法が考えられます。その他、相続時精算課税制度などの特例もありますが、税務の専門的な判断が必要になるため、必ず事前に税理士さんに相談することが重要です。

選択肢②:親から子へ「売買」するケース

「親族間売買」は、あなたが親御さんから不動産の持分を買い取る方法です。適正な価格で取引をすれば、贈与税がかからないという大きなメリットがあります。

重要なのは「売買価格の設定」です。

「親子間だから」と、相場よりも著しく低い価格で取引してしまうと、税務署から「差額分は贈与されたもの」とみなされ、結局贈与税が課されてしまうリスク(みなし贈与)があります。そのため、不動産会社による査定などを基に、客観的に見て妥当な価格を設定する必要があります。この不動産の適正な時価をどう判断するかは非常に専門的な論点です。

また、実際に売買代金の支払いが必要になるため、その資金をどう準備するかという課題もあります。贈与に比べて、売買契約書の作成や代金決済など、手続きも複雑になります。

注意点:名義変更せずにリフォームすると「みなし贈与」に

ここで、多くの方が陥りがちな落とし穴についてお伝えします。それは、親名義の家のまま、あなたがリフォーム費用を全額負担してしまうケースです。

この場合、税務上は「あなたが親に対して、リフォーム費用相当額のお金を贈与した」とみなされる可能性があります。これを「みなし贈与」と呼びます。もしリフォーム費用が110万円を超えていれば、贈与税の課税対象はあなたではなく、親御さんになってしまいます。このような予期せぬ税負担を避けるためにも、費用を負担する前に、専門家に相談の上で適切な持分移転の手続きを行うことが非常に重要なのです。

【判断能力に不安がある場合】成年後見制度の活用が必須に

親御さんの判断能力に不安がある、あるいは既に失われてしまっている場合、ご本人の意思で「贈与」や「売買」の契約を結ぶことはできません。このような状況で、ご本人に代わって契約や不動産手続きを進める必要がある場合は、「成年後見制度」の活用が有力な選択肢になります。

この制度は、判断能力が不十分な方の財産を守り、ご本人に代わって必要な契約などを行う「後見人」を家庭裁判所が選任するものです。少し手続きが複雑に感じるかもしれませんが、ご本人の大切な財産と生活を守るための重要な制度です。認知症対策の全体像については、任意後見・家族信託・法定後見の違いを比較|費用・手続きで選ぶで体系的に解説しています。

参照:裁判所 法定後見制度とは(手続の流れ、費用)

成年後見制度とは?司法書士がわかりやすく解説

成年後見制度には、判断能力が不十分になってから利用する「法定後見」と、将来に備えてあらかじめ後見人を決めておく「任意後見」があります。今回のケースのように、すでに判断能力に不安が生じている場合は、「法定後見」の手続きを進めることになります。

ご家族などが家庭裁判所に申立てを行い、審査を経て後見人が選任されます。後見人は、ご本人の財産目録を作成して収支を管理したり、必要な契約を結んだりします。その全ての活動は家庭裁判所の監督下に置かれ、ご本人の財産が不当に侵害されることがないよう、厳しくチェックされる仕組みになっています。私たち司法書士は、この法定後見・任意後見の専門家として、申立てから後見人としての実務まで幅広くサポートしています。

実務の裏側:リフォーム目的の持分移転で家裁の許可を得るには

成年後見制度を利用する上で、最も重要なポイントをお話しします。後見人が、成年被後見人等の「居住用不動産」を処分するなど一定の行為を行う場合には、家庭裁判所の許可が必要です(事案により必要書類や判断枠組みは異なります)。そして、裁判所が許可を出すかどうかの判断基準は、ただ一つ。「その行為が、ご本人の利益になるか」という点です。

リフォームのための持分移転は、形式的にはご本人の財産が減少するように見えます。そのため、裁判所に許可を得るには、説得力のある説明が不可欠です。

以前、まさにこのようなご相談がありました。高齢のお母様と50代の娘さんが同居されており、お母様が暮らしやすい家にしたいとリフォームを計画。しかし、銀行から融資の条件として「娘さんへの持分移転」を求められました。お母様の判断能力は衰えており、成年後見制度の利用を検討するために当事務所へいらっしゃいました。

最初にご相談を受けたとき、私はこの手続きの「壁」と、それを乗り越えるための「道筋」を具体的にお伝えしました。

「お母様の財産が減るだけの『贈与』では、裁判所の許可を得るのは難しいでしょう。しかし、『売買』という形をとり、娘さんがお母様へ適正な対価を支払うことで、等価交換であることを示すことができます。そして何より重要なのは、単なる手続き論ではありません。『このリフォームによって、お母様の居住環境が安全で快適なものになり、住み慣れた我が家で暮らし続けることができる。これこそが、ご本人にとって最大の利益なのです』という点を、具体的な計画と共に裁判所へ丁寧に説明することです。」

さらに、娘さんがローンを組むにあたり、お母様名義の家が担保(物上保証)になるため、返済計画に無理がないこともしっかりと示す必要があります。私は申立て書類にこれらの事情を詳細に書き込み、娘さんが後見人に選任された後も、裁判所とのやり取りを継続的にサポートさせていただきました。

このように、ご家族の「想い」を法的な「本人の利益」へと翻訳し、裁判所に伝えていくことが、私たち専門家の腕の見せ所なのです。この視点は、成年後見の理由書の作成など、様々な場面で求められる専門的な技術と言えます。

名義変更以外の選択肢も検討しよう

状況によっては、複雑な名義変更手続きを経ずにリフォーム資金を準備する方法もあります。視野を広げ、ご自身にとって最適な方法を検討してみましょう。

住宅金融支援機構の高齢者向けリフォーム融資

公的な制度として、住宅金融支援機構(JHF)が高齢者向けのリフォーム融資を提供しています。例えば、満60歳以上の方が利用できるリバースモーゲージ型ローン「リ・バース60」などです。この制度は、親御さんご自身が借入人となり、ご自宅を担保に融資を受け、毎月の返済は利息のみ、元金は亡くなられた際に相続人が一括返済するか、担保不動産の売却によって返済するという仕組みです。

この方法であれば、親御さん名義のままで融資を受けられる可能性があるため、名義変更の手間を省けるというメリットがあります。ただし、利用には収入や物件に関する条件があるため、まずは制度の詳細を確認してみるのがよいでしょう。

参照:住宅金融支援機構 リフォーム融資【高齢者向け返済特例】(部分的バリアフリー …)

親子間の「貸付」として契約書を交わす方法

もう一つの方法は、あなたがリフォーム費用を一旦立て替え、それを親御さんへの「貸付金」とする方法です。この方法のメリットは、贈与税のリスクを回避できる点です。

ただし、税務署に「実質的な贈与」とみなされないためには、厳格な手続きが不可欠です。具体的には、以下の3点を必ず実行してください。

- 金銭消費貸借契約書を正式に作成する

- 契約書に、返済期間、返済方法、利息を明確に定める

- 定めた計画通りに、実際に返済が行われた記録(銀行振込など)を残す

口約束だけでは全く意味がありません。客観的な証拠として契約書を作成し、その内容を履行することが絶対条件です。親子間の約束であっても、法的に有効な書面を残すことの重要性を理解しておきましょう。

複雑な手続きは専門家へ。司法書士に相談するメリット

ここまで、様々な解決策とその注意点について解説してきました。お気づきの通り、どの方法を選択するにしても、法律や税金に関する専門的な知識が不可欠です。

特に、親御さんの判断能力の評価、贈与や売買に伴う税務リスクの判断、そして成年後見制度を利用する際の家庭裁判所とのやり取りなどは、自己判断で行うと、思わぬトラブルや経済的な損失を招きかねません。

私たち司法書士は、不動産登記の専門家であると同時に、成年後見制度の専門家でもあります。ご家族の状況を丁寧にお伺いし、法的なリスクを洗い出し、税理士など他の専門家とも連携しながら、あなたにとって最も安全で最適な解決策をオーダーメイドでご提案することができます。

相続や後見の問題は、法律やお金の話だけでは割り切れない、ご家族の感情的な側面も深く関わってきます。当事務所の代表は心理カウンセラーの資格も有しており、法的な手続きを事務的に進めるだけでなく、ご家族のお気持ちに寄り添い、不安や悩みを分かち合いながら、皆様が心から納得できるゴールを目指すことを大切にしています。

どの専門家に相談すれば良いか分からないと感じた時こそ、不動産と家族の問題に精通した司法書士が、最初の頼れる相談窓口となります。「何から手をつけていいか分からない」という段階でも全く問題ありません。一人で抱え込まず、まずはそのお悩みをお聞かせください。

下北沢司法書士事務所 竹内友章

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。