数次相続とは?遺産分割が複雑になる仕組みを解説

相続手続きを進める中で、「数次相続(すうじそうぞく)」という言葉を耳にされたかもしれません。

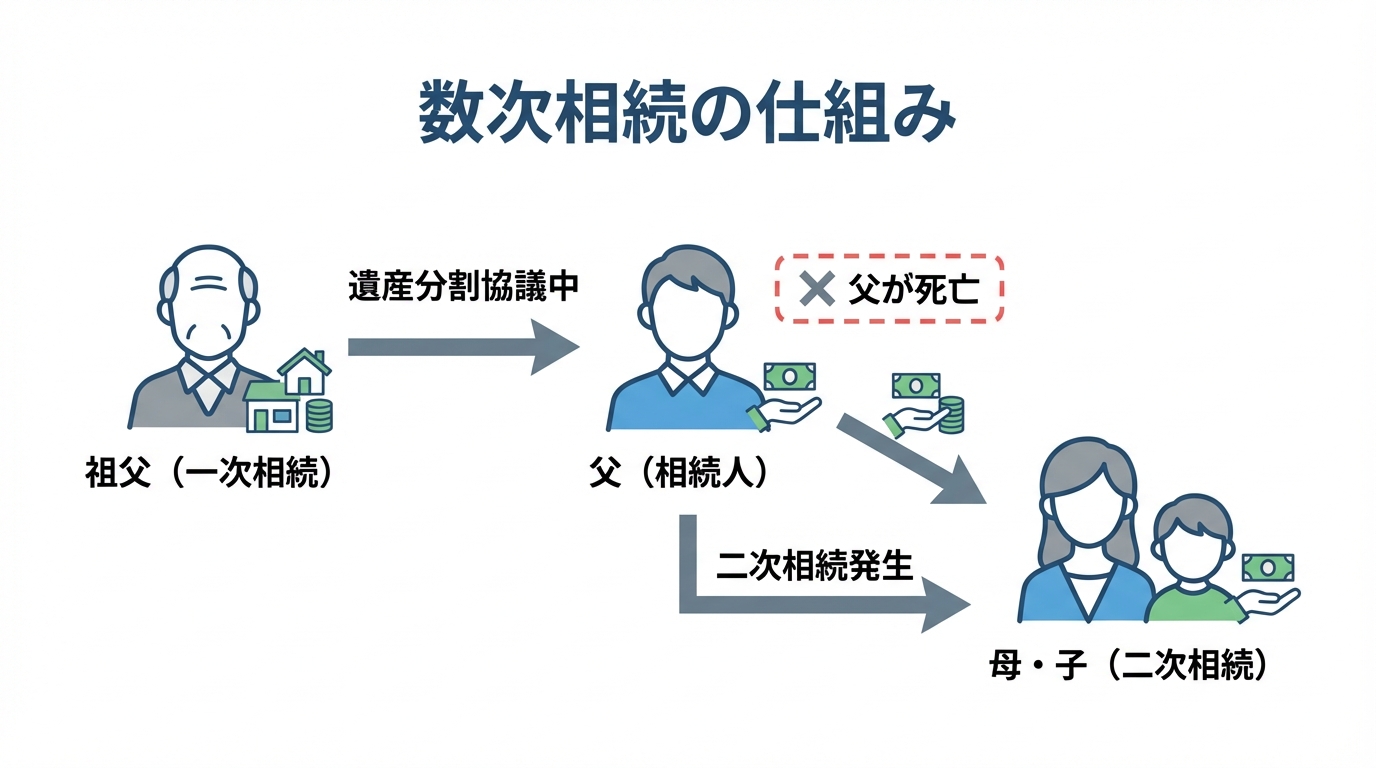

数次相続とは、最初の相続(一次相続)の遺産分割協議などが終わらないうちに、相続人の一人が亡くなられて次の相続(二次相続)が発生してしまう状態を指します。

例えば、祖父が亡くなり(一次相続)、その遺産について子供たち(父、叔父、叔母)で話し合いをしている最中に、父が亡くなってしまった(二次相続)というケースが典型例です。

この場合、父が持っていた「祖父の遺産を相続する権利」は、二次相続の相続人である母や子に引き継がれます。その結果、祖父の遺産分割協議には、本来の相続人である叔父や叔母に加えて、母や子も参加する必要が出てきます。

このように、数次相続が発生すると、関係者が雪だるま式に増えてしまい、話し合いがまとまりにくくなる傾向があります。この複雑さから、「いっそ相続放棄してしまおう」とお考えになる方がいらっしゃるのも無理からぬことかもしれません。

ちなみに、似た言葉に「再転相続」や「代襲相続」がありますが、それぞれ異なる制度です。

- 再転相続:一次相続の相続人が、相続を承認するか放棄するかを決めないうちに亡くなった場合に、二次相続の相続人が一次相続の承認・放棄を選択できる制度です。

- 代襲相続:被相続人が亡くなった時点で、本来相続人となるはずの子がすでに亡くなっていた場合に、その孫が代わりに相続する制度です。

今回は、この「数次相続」の状況で相続放棄を検討されている方に向け、特に注意すべき点について解説していきます。

遺産分割の代わりに相続放棄?安易な判断に潜む落とし穴

「関係者が多くて遺産分割協議がまとまりそうにない」「もともと祖父の財産をもらうつもりはないから、手続きから抜けたい」

このような理由で、遺産分割協議の代わりとして「相続放棄」を選択しようとお考えではないでしょうか。

確かに、相続放棄をすれば、その相続に関しては初めから相続人ではなかったことになります。しかし、数次相続のケースで安易に相続放棄の手続きを進めてしまうと、思いもよらない深刻な事態を招くことがあります。

最も重要なポイントは、「誰の」「どの相続を」放棄するのかを明確に意識することです。この選択を一つ間違えるだけで、本来の目的とは全く違う結果になってしまう危険性があるのです。

事例で見る「放棄する相続」を間違えた悲劇

ここで、遺産分割協議の代用として相続放棄を利用しようとして、思わぬ落とし穴にはまってしまったケースをご紹介します。これは、専門家の立場から見ると「非常に危ない」と感じる典型的な事例です。

司法書士の視点:相続放棄が招く予期せぬ連鎖

数次相続が発生し、相続人が多数にのぼる場合、財産を承継する方以外が相続放棄をすることで手続きの簡略化を図ることがあります。確かに、万が一、被相続人に借金があった場合のリスクを回避でき、相続関係が明確になるというメリットはあります。

しかし、そこには大きな危険が潜んでいます。数次相続の放棄で最も重要なのは、「誰の相続を放棄したいのか」という意思です。例えば、「祖父の相続」だけを放棄したいはずなのに、この点を意識せずに手続きを進めてしまうと、取り返しのつかない事態に陥ることがあります。

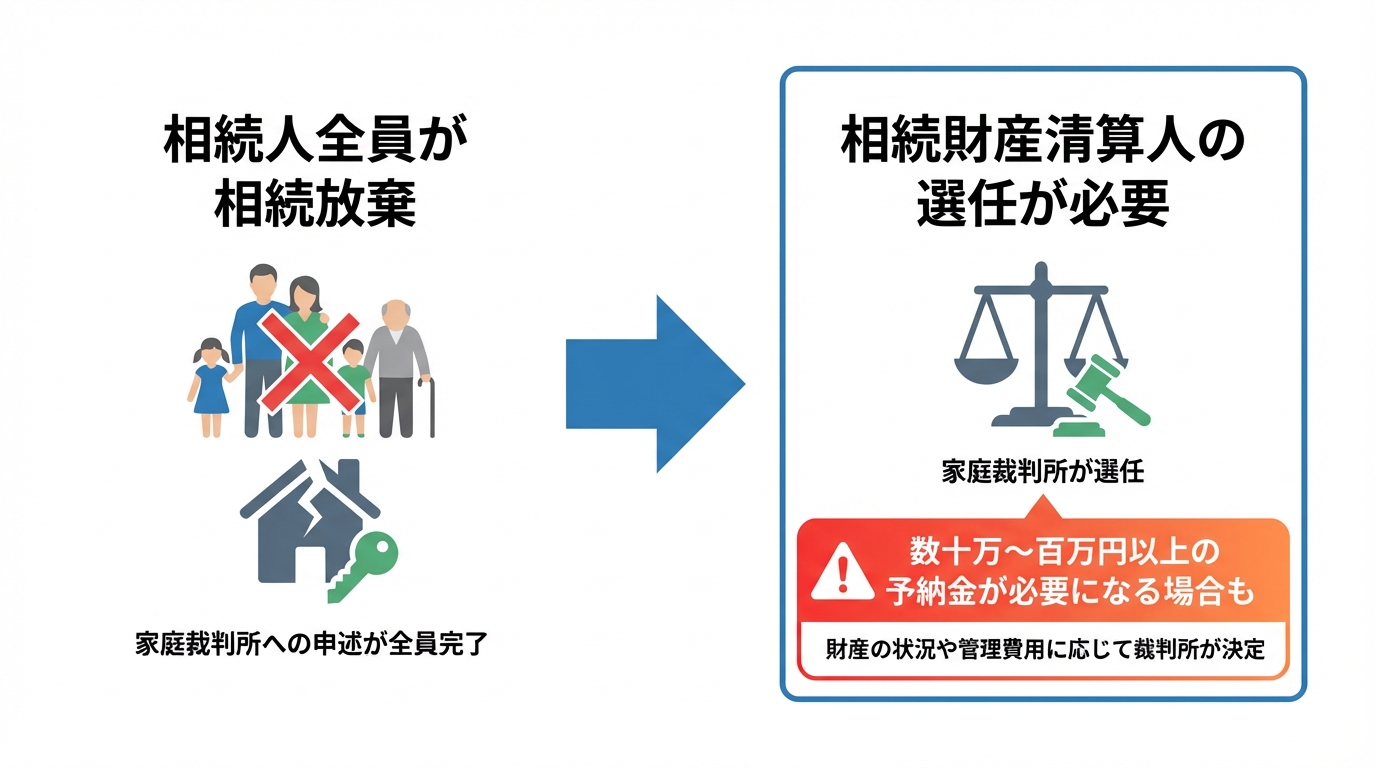

大変なこと1:相続財産清算人の選任が必要になる

もし誤って「父の相続」を子全員が放棄してしまうと、父の相続人が誰もいない状態になります。特に父名義の不動産などが残っている場合、その財産を管理・清算する「相続財産清算人」を家庭裁判所に選任してもらわなければ、誰もその不動産を動かせなくなってしまいます。大変なこと2:本来放棄したくない相続まで放棄してしまう

「祖父の相続」を放棄したかっただけなのに、誤って「父の相続」を放棄してしまうと、父自身が築いた預貯金や不動産といった財産まで、一切相続できなくなってしまいます。これは、本来望んでいた結果とは全く異なる悲劇と言えるでしょう。

このように、良かれと思って選択した相続放棄が、かえって事態を複雑にし、望まない結果を引き起こす可能性があるのです。

相続財産清算人の選任が必要になるケースとは

前の事例で触れた「相続財産清算人」について、もう少し詳しくご説明します。

相続人全員が相続放棄をすると、亡くなった方の財産(不動産や預貯金など)を管理する人が誰もいなくなってしまいます。特に、誰も住んでいない不動産が残された場合、固定資産税の支払いや、建物の管理責任やその不動産の処分などの問題が生じます。

このような事態を避けるため、利害関係人(債権者や管理責任を負う自治体等)や検察官が家庭裁判所に選任を請求することができ、裁判所が審理の上で相続財産清算人を選任します。2023年4月の改正民法により、従来の「相続財産管理人」に代わり清算を目的とする場合は「相続財産清算人」と称されることとなり、公告手続の合理化など実務上の変更も行われました。詳しくは「本当に必要!?相続財産管理人」の記事でも解説しています。

相続財産清算人が選任されると、その人が財産を調査・管理し、最終的には競売などで現金化して債権者への支払いや国庫への帰属手続きを行います。

しかし、これには大きな問題が伴います。相続財産清算人の選任を申し立てる際には、予納金は事案の規模や裁判所判断により幅があり、数十万円〜数百万円となることもあるため、具体的な金額は家庭裁判所の指示によります。この予納金は、清算人の報酬や管理費用に充てられます。つまり、手続きを簡略化するつもりが、かえって高額な費用と手間がかかる結果になりかねないのです。また時間も1年以上に及び長期の手続きになります。

特に不動産が残っているケースでは、この問題が顕在化しやすいため、安易な相続放棄は絶対に避けなければなりません。

数次相続で相続放棄を正しく進めるための3つのポイント

では、数次相続において、どのようにすれば失敗せずに相続放棄を進めることができるのでしょうか。ここでは、絶対に押さえておくべき3つのポイントを解説します。

ポイント1:相続関係を正確に把握する

まず、すべての基本となるのが相続関係の正確な把握です。誰が一次相続の相続人で、誰が二次相続の相続人なのか。自分はどの立場で、誰の相続について権利と義務を負っているのか。これを正確に理解することが不可欠です。

そのためには、亡くなった方の出生から死亡までの連続した戸籍謄本や、相続人全員の現在の戸籍謄本などを収集し、それをもとに「相続関係説明図」を作成することをお勧めします。これにより、複雑な親族関係が可視化され、全体像を客観的に把握することができます。

戸籍の収集は非常に手間がかかり、古い戸籍の解読が難しい場合もあります。もしご自身での作業に不安があれば、私たち司法書士にご相談ください。委任を受けて戸籍取得を代行し、正確な相続関係を迅速に調査できます。

ポイント2:熟慮期間の起算点に注意する

相続放棄は、原則として「自己のために相続の開始があったことを知った時から3ヶ月以内」に家庭裁判所に申し立てる必要があります。この期間を「熟慮期間」と呼びます。

数次相続の場合、この熟慮期間のスタート地点(起算点)が複雑になることがあります。

例えば、祖父が亡くなった後、父が亡くなったケースを考えてみましょう。

あなたが「父の相続」を放棄するための熟慮期間は、原則として「父が亡くなり、自分が相続人になったことを知った時」から3ヶ月です。

一方、「祖父の相続」を放棄するための熟慮期間は、あなたが「父の死亡により、自分が祖父の相続人としての地位も承継したことを知った時」から3ヶ月となります。つまり、二次相続の発生を知った時点から、一次相続と二次相続、両方の熟慮期間が進行し始めるのが一般的です。

この熟慮期間への注意は重要です。もし期間を過ぎてしまうと、原則として相続放棄は認められません。財産調査に時間がかかるなど、やむを得ない事情がある場合は、家庭裁判所に「熟慮期間の伸長の申立て」を行うことも可能です。期限に関する詳細は「相続放棄ができる期限に注意」でも解説していますので、併せてご覧ください。

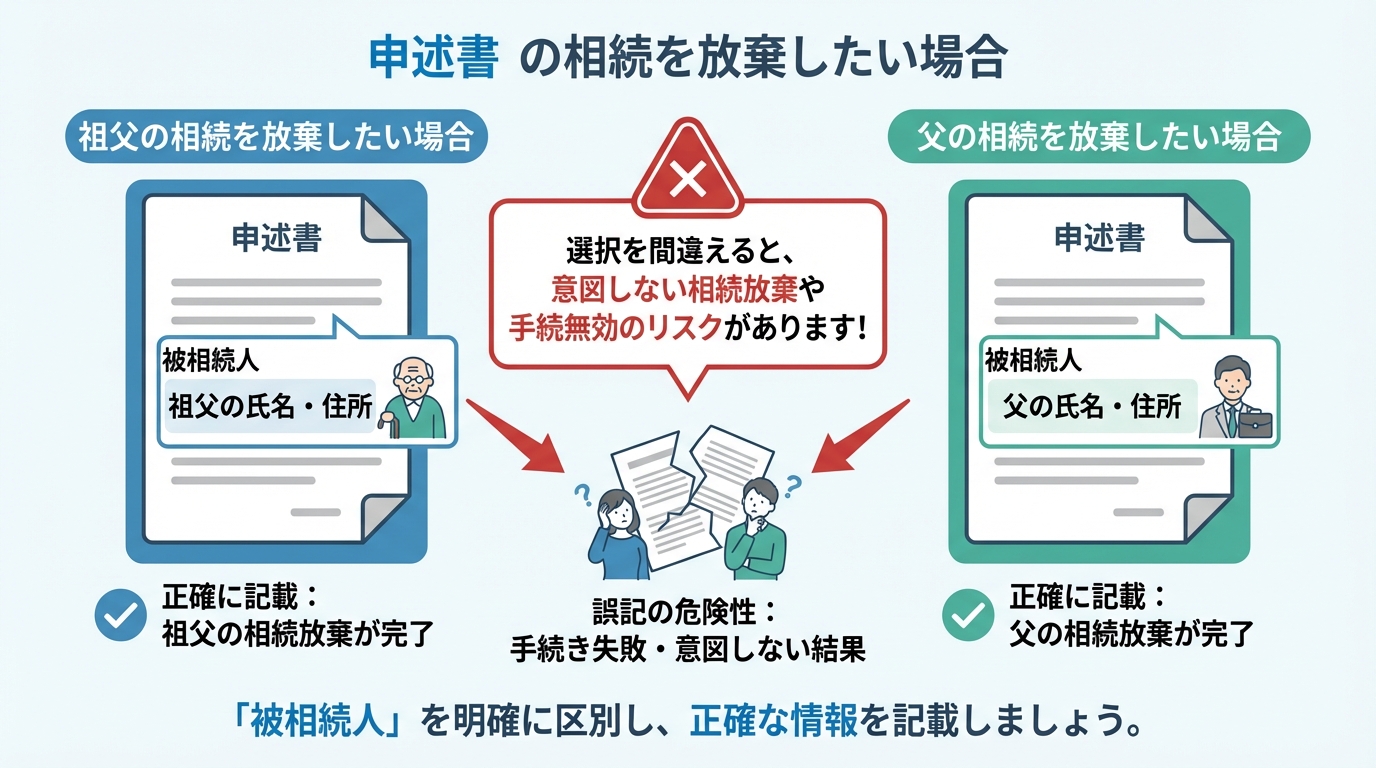

ポイント3:申述書には「誰の相続を」放棄するか明記する

これが手続き上、最も重要なポイントです。家庭裁判所に提出する「相続放棄の申述書」には、「被相続人」を記載する欄があります。ここに、あなたが放棄したい相続の対象者(亡くなった方)を正確に記載しなければなりません。

- 祖父の相続だけを放棄したい場合:

申述書の「被相続人」欄には、祖父の氏名、最後の住所、死亡日などを記載します。 - 父の相続だけを放棄したい場合:

申述書の「被相続人」欄には、父の氏名、最後の住所、死亡日などを記載します。

もし、祖父と父、両方の相続を放棄したいのであれば、それぞれについて申述書を作成し、2件分の手続きを行う必要があります。

遺産分割協議の代わりとして手続きを行う場合、多くは「一次相続(祖父の相続)」のみを放棄したいはずです。この目的を達成するためには、申述書の記載を絶対に間違えないよう、細心の注意を払う必要があります。

相続放棄以外の選択肢も検討しよう

数次相続で関係者が多く、話し合いが難しい場合でも、解決策は相続放棄だけではありません。状況によっては、他の方法がより適切である可能性もあります。安易に一つの方法に飛びつく前に、多角的に検討することが大切です。

遺産分割協議で「相続分ゼロ」とする方法

相続放棄とよく混同されるのが、遺産分割協議で当該相続人の取り分を0とする合意を記載した遺産分割協議書(場合によってはそれを補助する書面)が作成します。一番、一般的な相続手続きの手段です。

この方法と相続放棄の決定的な違いは、相続人としての地位を失わないという点です。つまり、プラスの財産は取得しませんが、もし後から被相続人の借金などマイナスの財産が見つかった場合、その支払い義務は他の相続人と同様に負うことになります。

したがって、被相続人に借金がないことが明らかで、プラスの財産しかない場合には、相続人全員の合意のもと、この方法を選択することも有効な手段です。

債務が不明な場合に有効な「限定承認」

「被相続人に借金があるかもしれないが、財産調査に時間がかかり、プラスの財産とどちらが多いか分からない」という場合に有効なのが「限定承認」です。

限定承認とは、相続したプラスの財産の範囲内で、借金などのマイナスの財産も引き継ぐという制度です。例えば、プラスの財産が500万円、借金が800万円あっても、相続人が支払う義務があるのは500万円までとなり、残りの300万円を支払う必要はありません。逆に、プラスの財産が残り、借金を支払っても余りがあれば、その財産は相続することができます。

ただし、限定承認は相続人全員が共同で行う必要があり、手続きも複雑であるため、利用されるケースは多くありません。しかし、どうしても実家を残したいが債務の全容が不明な場合など、特定の状況下では有効な選択肢となり得ます。

複雑な数次相続は司法書士へ相談を

ここまでご覧いただいたように、数次相続における相続放棄は、手続きの簡略化というメリットがある一方で、一歩間違えれば深刻な事態を招きかねない、非常にデリケートな手続きです。

特に、遺産分割の代わりとして相続放棄を検討されている場合、

- そもそも相続放棄が最適な選択肢なのか

- どの相続を放棄すべきなのか

- 熟慮期間は大丈夫か

- 必要書類に不備はないか

など、検討すべき点は多岐にわたります。不動産が絡むケースでは、権利関係の整理や相続登記まで見据えた上で、最善の道筋を考える必要があります。

当事務所は相続手続きの相談を受けております。代表司法書士は不動産実務の経験があり、今後の不動産の売却など出口を見据えた相談ができるのも大きなメリット。

まずはお気軽にお問い合わせください。エリアも東京23区(世田谷から遠い葛飾区、墨田区などもちろん大丈夫!)調布や府中、稲城市、小平市などの東京都下や横浜、川崎、相模原、千葉市、船橋市、柏、さいたま市など首都圏に対応!更に札幌や神戸など全国出張の実績もあります!

無料相談はこちら

対応エリア | 相続手続、遺言、相続放棄、会社設立、不動産売却なら下北沢司法書士事務所

ぜひお気軽にご相談ください!

下北沢司法書士事務所 竹内友章

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。