【司法書士の実例】遺産分割協議書が招く意外な“しこり”

相続が始まると、多くの場合「遺産分割協議書」を作成し、相続人全員で財産をどう分けるかを取り決めます。これは相続手続きの王道ともいえる方法ですが、実はこの「王道」が、かえってご親族間に感情的なしこりを残してしまうケースがあることをご存知でしょうか。

これは、当事務所が遺産承継業務で実際に経験したお話です。

ご依頼は、お子さんがいらっしゃらない方(被相続人)のご兄弟からでした。相続人は全部で7名。戸籍調査の結果、ご依頼者様のお話どおりの相続関係であることが確認できました。幸い、相続人の皆様は昔は交流があったとのことで、故人の近くにずっといらっしゃったご依頼者様がすべてを相続するという内容で、ほとんどの方の合意が得られました。

しかし、お一人だけ「故人と親しかったから、一定の金銭を相続したい」というお申し出があったのです。幸い、その方が希望する金額は明確で、ご依頼者様も快く承諾されました。当事者間で合意ができたのですから、一見、何の問題もないように思えます。

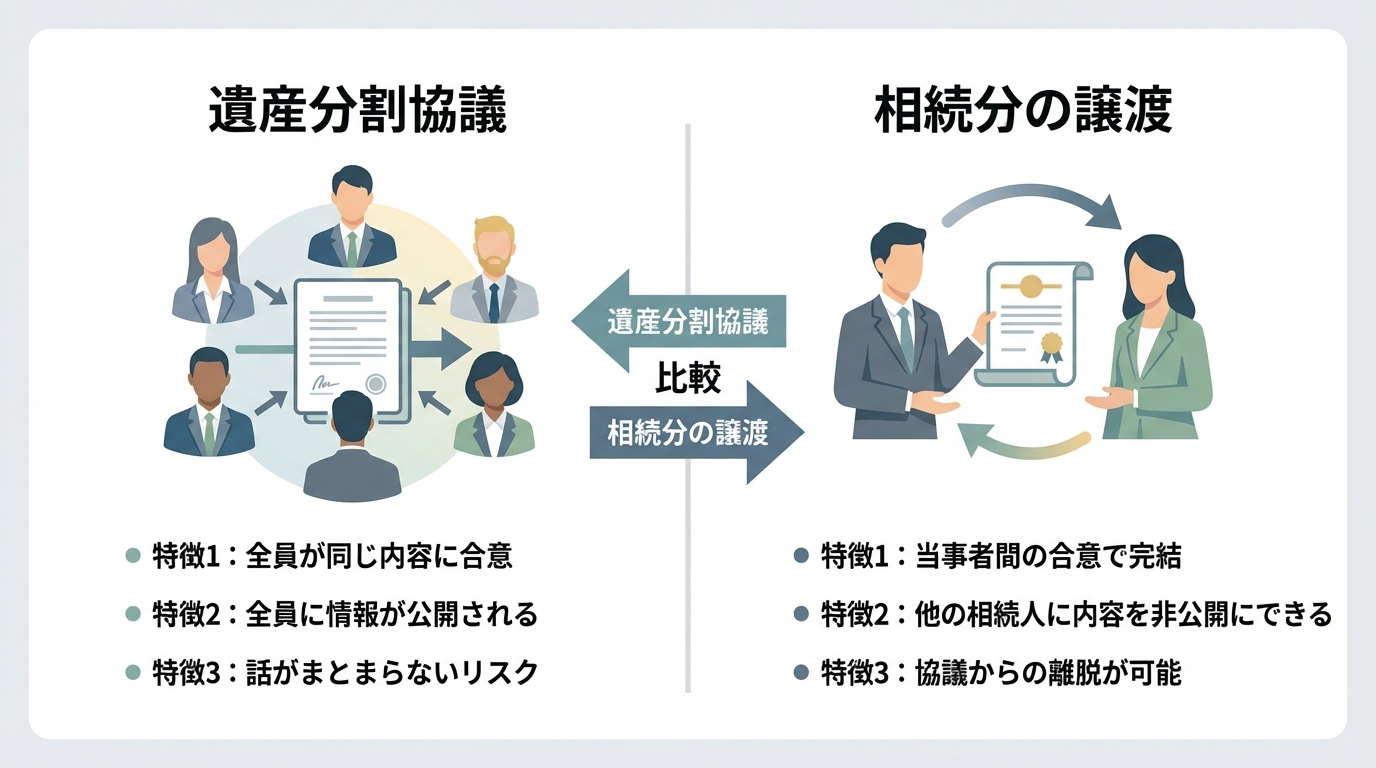

ところが、ここに遺産分割協議書の「意外な落とし穴」が潜んでいました。それは「遺産分割は共同相続人全員の合意が必要で、同じ内容の遺産分割協議書に相続人全員が署名押印して手続きを進めることが一般的」という大原則です。

もし遺産分割協議書に「相続人のAは金〇〇円を取得し、その余はすべてB(ご依頼者様)が相続する」と記載すれば、その内容は相続人全員の知るところとなります。今回、他の相続人の方々は「Bさんがすべて相続する」という前提で合意してくださっています。その方々にとって、ご自身が財産を取得しないことに変わりはありません。しかし、「Aさんだけが特別にお金をもらう」という事実を知ったら、どう感じるでしょうか。「少しモヤモヤする」「Aさんがもらうなら、自分も同額欲しい」…そう考えを変える方が現れても不思議ではありません。せっかくまとまりかけた話が、振り出しに戻ってしまう可能性すらあったのです。

そこで当事務所がご提案したのが、「相続分の譲渡」という手法でした。これは、本来ご自身が相続する権利(相続分)を、特定の相続人に譲渡する手続きです。これを用いることで、金銭を希望されたAさんとご依頼者様Bさんの間のやり取りは、お二人の間の書面の取り交わしだけで完結させることができます。他の相続人の方々には、その具体的な内容をお伝えする必要がありません。

結果として、AさんとBさんの間では「相続分の譲渡」を行い、その他の相続人の方々とは当初の通り「Bさんがすべて相続する」という内容の遺産分割協議を成立させました。これにより、誰の心にもしこりを残すことなく、無事に預貯金の解約や不動産の名義変更(相続登記)を終えることができたのです。

「相続分の譲渡」は、司法書士であれば誰もが知っている法律知識です。しかし、私自身も実務でこの手法の真価に触れるまでは、「一体、いつ使うのだろう?」と正直に思っていました。遺産分割協議だけで十分事足りて、使う場面のない手法と思ってしまっていましたこの経験は、同じゴールを目指すにも、お客様のご家庭の事情や感情に配慮し、最適なルートを選ぶことこそが専門家の本当の役割なのだと、改めて教えてくれました。

なぜ?遺産分割協議の原則と構造的なデメリット

先の事例で問題の本質となったのは、遺産分割協議が持つ「構造的なデメリット」です。それは、「遺産分割は共同相続人全員の合意が必要で、実務上は内容を同じくする遺産分割協議書に相続人全員が署名押印して手続きを進めるのが一般的」という点に起因します。

この原則があるからこそ、法的に有効な遺産分割が成立するのですが、一方で、相続人間の関係性が複雑な場合には、これが大きな足かせとなり得ます。

例えば、以下のような状況を想像してみてください。

- 長男には事業資金として多めに渡したいが、他の兄弟には知られたくない。

- 介護で特に負担をかけた一人にだけ、感謝の気持ちとして金銭を上乗せしたい。

- 疎遠な相続人がおり、細かいお金の話を共有することに抵抗がある。

このような繊細な配慮が必要なケースで、すべての情報をオープンにしてしまうと、不要な憶測や嫉妬を生み、かえって協議が紛糾する火種になりかねません。全員の合意形成という原則が、皮肉にも円満な解決を遠ざけてしまう可能性があるのです。

この「全員への情報公開」という構造的なデメリットを回避し、より柔軟な解決を可能にするのが、次にご説明する「相続分の譲渡」なのです。

解決策としての「相続分の譲渡」とは?

「相続分の譲渡」とは、ご自身の法定相続分を、他の相続人や相続人ではない第三者に対して譲り渡す法律行為を指します。これは単に「特定の預貯金や不動産をもらう権利」といった個別の財産を譲渡するのとは異なり、「遺産全体に対する持分(相続分)を譲渡し、遺産分割協議への参加関係(当事者)が移る」という、より根本的な手続きです。

譲渡の対価は、有償(お金を受け取る)でも無償(無償で譲る)でも構いません。ここを選べるのも相続分の譲渡のメリット。今回のような使い方のほかに、遺産分割協議の合意までまつと時間がかかってしまう場合に早々に各種の手続きから離脱したい人は相続分を譲渡することによって離脱できます(ただし、亡くなった方に債務がある場合は請求される可能性があるので要注意)。

メリット:協議からの離脱と柔軟な財産承継

相続分の譲渡には、主に以下のようなメリットがあります。

- 遺産分割協議から離脱できる:相続に全く関わりたくない場合、ご自身の相続分を誰か一人に譲渡してしまえば、その後の煩雑な遺産分割協議に参加する必要がなくなります。特に、他の相続人と顔を合わせたくない事情がある方には有効な手段です。

- 早期に現金化できる可能性がある:相続分を有償で譲渡する契約を結べば、遺産分割協議がまとまるのを待たずに、譲受人から対価となる金銭を受け取ることができます。

- 特定の相続人に財産を集中させられる:複数の相続人が一人の相続人に対して相続分を譲渡することで、事業承継などのために特定の人物に財産をスムーズに集約させることが可能です。

- 他の相続人への配慮が可能になる:そして、冒頭の事例のように、一部の相続人間の特別な合意内容を他の相続人に知らせることなく、円満に手続きを進めることができます。これは、単なる法律テクニックではなく、ご親族間の関係性を守るための「大人の対応」とも言えるでしょう。

デメリット:最大の注意点は「債務」の承継

非常に便利な相続分の譲渡ですが、重大な注意点があります。それは、プラスの財産(預貯金や不動産)に対する権利を譲渡しても、マイナスの財産(借金などの債務)の支払義務からは逃れられないという点です。

相続分の譲渡は、あくまで相続人間の内部的な権利移転に過ぎません。お金を貸している債権者から見れば、あなたが相続人である事実に変わりはないのです。

例えば、あなたが相続分を兄に有償で譲渡し、「被相続人の借金もすべて兄が引き継ぐ」という合意書を交わしたとします。しかし、その後、債権者があなたに対して「法定相続分に従って借金を返済してください」と請求してきた場合、あなたはそれを拒むことができません。もちろん、あなたが返済した分は後から兄に請求できますが、もし兄に支払い能力がなければ、その負担はあなたが負うことになります。ただし同じことは遺産分割協議でも同じことが言えるため、相続放棄も検討する必要があります。

被相続人に借金があることが分かっているケースでは、相続分の譲渡は慎重に検討する必要があります。

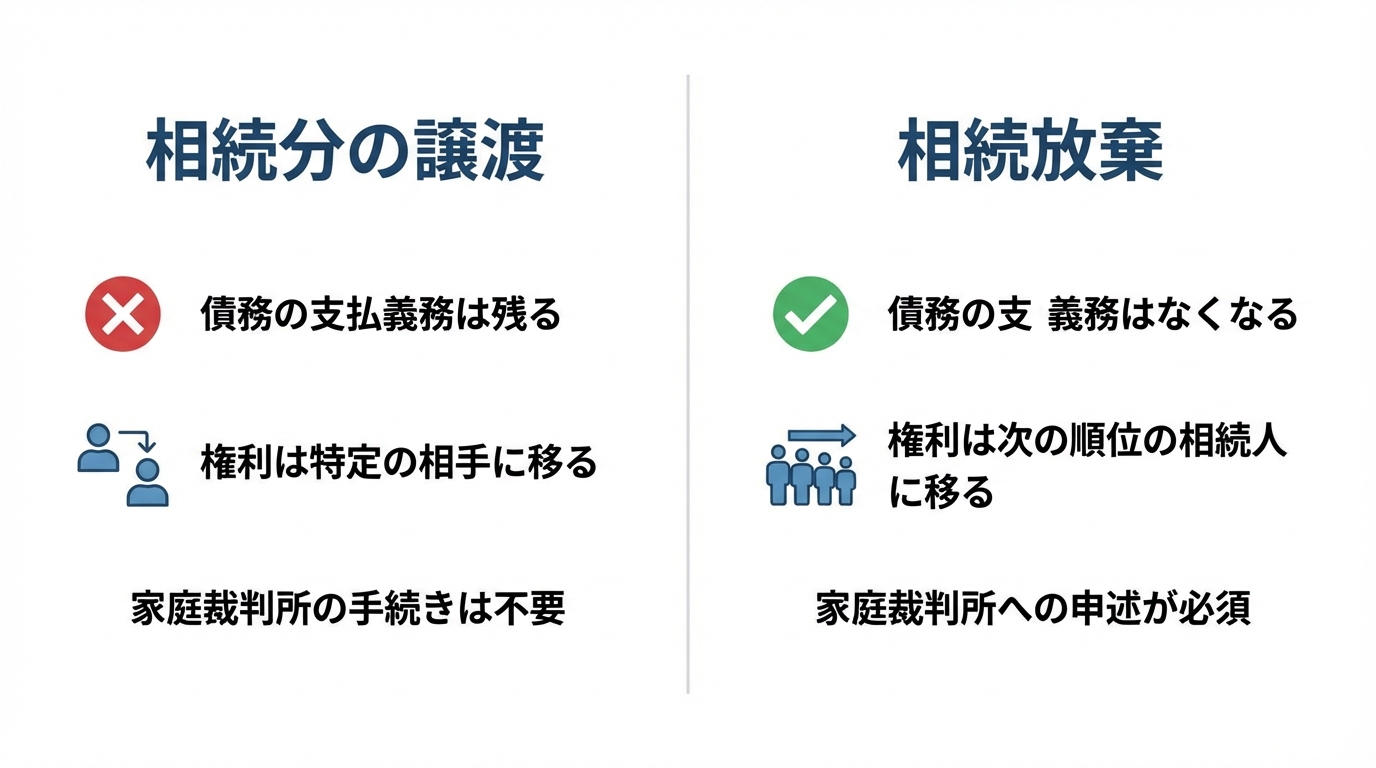

【比較】相続放棄との決定的な違い

「相続に関わりたくない」という目的で使われる点で、相続分の譲渡は「相続放棄」と混同されがちですが、両者は全く異なる制度です。安易な選択は思わぬ結果を招くため、その違いを正確に理解しておくことが極めて重要です。

| 項目 | 相続分の譲渡 | 相続放棄 |

|---|---|---|

| 債務の扱い | 支払義務は残る | 支払義務はなくなる |

| 権利の承継先 | 譲渡した相手(相続人・第三者) | 他の法定相続人 |

| 手続きの期限 | 原則なし(遺産分割協議成立まで) | 相続開始を知った時から3ヶ月以内 |

| 家庭裁判所の関与 | 不要(当事者間の合意のみ) | 必須(家庭裁判所への申述が必要) |

最大の違いは「債務の扱い」です。被相続人の借金から完全に解放されたいのであれば、選択肢は相続放棄しかありません。相続放棄をすると、その人は初めから相続人ではなかったことになります。一方で相続分の譲渡は、あくまで相続人という地位を保ったまま、その権利内容を他人に移す手続きなのです。

相続分の譲渡が他の相続人に与える影響

相続分の譲渡は、譲渡人(譲り渡す人)と譲受人(譲り受ける人)だけの問題ではありません。特に、相続人ではない「第三者」に相続分を譲渡した場合には、他の相続人に大きな影響を与えます。

これまで家族や親族だけで進めてきた遺産分割協議に、全く無関係の第三者が参加してくることになるからです。これにより、話し合いが複雑化したり、感情的な対立が生まれたりするリスクがあります。

このような事態を防ぐため、民法は他の相続人に「相続分の取戻権(とりもどしけん)」という権利を認めています。

これは、第三者に譲渡された相続分を、他の相続人が「その譲渡価額+費用」を支払うことで取り戻せるという制度です。見ず知らずの第三者が遺産分割に介入してくることを防ぎ、相続人間の円満な解決を保護することを目的としています。

ただし、この取戻権はいつでも行使できるわけではありません。譲渡の時から1ヶ月以内に行使する必要があり、この期間を過ぎると権利は消滅してしまいます。もし、他の相続人の誰かが第三者に相続分を譲渡したことを知った場合は、速やかに対応を検討する必要があります。こうした事態は、疎遠な相続人がいるケースなどで起こることがゼロとは言えません。滅多にないケースですが相続分の第三者への譲渡を匂わせる相続分がいた場合は、対応を考えなければいけないかも知れません。

手続きと税金、登記について司法書士が解説

それでは、実際に相続分の譲渡を行う際の実務的な手続き、そして避けては通れない税金や登記の問題について、司法書士の視点から具体的に解説します。

手続きの流れと「相続分譲渡証明書」の作り方

相続分の譲渡は、以下のステップで進めるのが一般的です。

- 譲渡人・譲受人間の合意:誰が誰に、どのような条件(有償か無償か、対価はいくらか等)で相続分を譲渡するのかを当事者間で明確に合意します。

- 相続分譲渡証明書の作成:合意内容を証明する書面を作成します。法的に決まった書式はありませんが、後のトラブルを防ぐため、以下の項目は必ず記載しましょう。

- 被相続人の氏名、本籍、死亡日譲渡人と譲受人の氏名、住所「相続分を譲渡した」という明確な意思表示譲渡の対象となる相続(どの被相続人の相続か)譲渡日(有償の場合)対価の金額

- 他の相続人への通知:相続分を譲り受けた譲受人は、他の相続人に対して「私が〇〇さんから相続分を譲り受けました」と通知するのが一般的とされています。ただ、元々相続人だった人が相続分の譲渡を受けた場合は不自然さはないため、とりたてて通知するのが良いかどうか、事案によると当事務所は考えております。

注意すべき税金問題(贈与税・所得税)

相続分の譲渡は、その条件によって関わってくる税金の種類が大きく異なります。安易に手続きを進めると、予期せぬ高額な税金が発生するリスクがあるため、特に注意が必要です。ここに記載するのは一般論なので、ご自身の事案に合わせて税理士への確認は必要です。当事務所にご依頼いただいた方には提携税理士のご紹介も行っておりますので、どうぞお気軽にご相談ください。

パターンは大きく4つに分けられます。

- 他の相続人へ「無償」で譲渡:この場合、譲渡した側に税金はかかりません。譲り受けた側は、最終的に取得した財産全体に対して相続税が課税されます。贈与税が問題にならないこともありますが、契約内容や実質(対価の有無・時価との差など)によって課税関係は変わり得ます。

- 他の相続人へ「有償」で譲渡:譲渡した側は、受け取った対価が譲渡した相続分の時価を上回らない限り、原則として税金はかかりません。譲り受けた側は、最終的に取得した財産から支払った対価を差し引いた部分に対して相続税が課税されます。

- 第三者へ「無償」で譲渡:最も注意が必要なケースです。譲渡した側には、相続分の時価に相当する金額を譲渡したとして所得税(譲渡所得)が課税される可能性があります。さらに、譲り受けた側には、その時価相当額に対して贈与税が課税されます。二重課税のリスクがあるため、通常は避けるべき選択です。

- 第三者へ「有償」で譲渡:譲渡した側は、受け取った対価が相続分の時価を上回る部分について所得税(譲渡所得)が課税される可能性があります。譲り受けた側は、譲り受けた相続分について贈与税が課税される可能性があります。

このように、誰に、どのような条件で譲渡するかによって税務上の取り扱いは大きく変わります。贈与税などの税金問題は非常に専門的ですので、必ず事前に税理士さんへ相談することをお勧めします。

相続登記への影響は?司法書士の視点

遺産に不動産が含まれる場合、相続分の譲渡は相続登記の手続きにも影響を及ぼします。ここが我々司法書士の専門分野です。

例えば、相続人がA、B、Cの3人で、CがAに相続分を譲渡したとします。その後、AとBの遺産分割協議により、不動産はAが単独で取得することになりました。

この場合、登記手続きとしては、被相続人から直接Aに名義を移すことができます。途中でCが相続したという登記を入れる必要はありません。

しかし、もしCが相続人ではない第三者Dに相続分を譲渡し、その後の協議等で不動産をAが取得することになった場合はどうでしょうか。このケースでは、原則として共同相続の登記を経た後に、CからDへの「相続分の売買(贈与)」等を原因とする持分移転登記が必要になるなど、登記が複数段階になり、登録免許税や司法書士報酬などの費用が増える可能性があります。

相続登記は専門的な判断を要する場面が多いため、相続分の譲渡を検討する際は、登記への影響も見据えて計画を立てることが重要です。

まとめ|最適な手続きはご家庭の事情で変わります

ここまで見てきたように、「相続分の譲渡」は、遺産分割協議の「全員が同じ内容で合意しなければならない」という構造的なデメリットを回避し、より柔軟で円満な相続を実現するための非常に有効な選択肢です。

特に、相続人間の関係性や個別の事情に配慮したい場合に、その真価を発揮します。

しかしその一方で、

- 債務の承継義務からは逃れられない

- 第三者への譲渡は「取戻権」のリスクがある

- 税金の取り扱いが複雑で、思わぬ課税リスクがある

- 不動産登記の手続きが煩雑になる可能性がある

といった、専門的な判断を要する多くの注意点も存在します。安易な自己判断は、かえって新たなトラブルを生む原因にもなりかねません。

相続手続きは、一つとして同じものはありません。同じ「財産を承継する」というゴールにたどり着くにも、ご家庭の事情や皆様の想いによって、最適な道のりは異なります。相続登記(不動産の名義変更)だけに焦点をあてすぎると、その部分は達成できても不要な感情的なしこりを残すことも考えられます。その数ある選択肢の中から、法律、税務、そして何より皆様のお気持ちに寄り添い、最も適切な手段をご提案することが、私たち専門家の使命だと考えています。

もしあなたが遺産分割の進め方にお悩みでしたら、どうか一人で抱え込まないでください。「相続分の譲渡」という選択肢があなたのケースに合うのかどうか、まずはお気軽にご相談いただければ幸いです。

東京23区はもちろん、千葉県・神奈川県・埼玉県など首都圏の方のご相談を承っております。どうぞお気軽にご相談ください。

対応エリア | 相続手続、遺言、相続放棄、会社設立、不動産売却なら下北沢司法書士事務所

お問い合わせ | 相続手続、遺言、相続放棄、会社設立、不動産売却なら下北沢司法書士事務所

下北沢司法書士事務所 竹内友章

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。