任意後見・信託・法定後見、費用で選ぶならどれ?3制度の全体像

ご自身の老後や、親御さんの将来を考えたとき、「任意後見」「家族信託」「法定後見」といった制度が対応のための候補となります。もちろん、制度の内容そのものがあなたに合っているかが一番大事です。ですが現実問題としてどの制度がどれくらいの費用がかかるのかは、やはり知っておかなければなりません。今回は任意後見、家族信託、法定後見の3つの制度を費用面を中心に比較しています。

この3つの制度は、似ているようでいて、費用の構造が根本的に異なります。ざっくり分けると、最初にまとまった費用がかかる「初期費用型」の家族信託と、月々の支払いが生涯続く可能性のある「ランニングコスト型」の後見制度(任意後見・法定後見)に大別されます。

もし、「初期費用が安いから」という理由だけで安易に選んでしまうと、10年、20年という長い期間で見たときに、結果的に数百万円もの差が生まれてしまうことも少なくありません。この記事では、実務家の司法書士が、各制度の費用を具体的なモデルケースで徹底比較し、費用だけでないメリット・デメリットも踏まえ、あなたにとって本当に最適な選択肢を見つけるお手伝いをします。費用を考える時は、実際にかかるかかくより安い価格で把握してしまっては思いもよらぬ出費になってしまうと思います。そこでみなさんに実際に役にたつ情報とするため、本当にどれくらいかかるのかを伝えます。営業のためだけに安く伝えるようなことはしておりませんので、当事務所にご依頼の方にもそうでない方にも役にたつコラムとなっております。

【比較表】初期費用とランニングコストで見る3制度の違い

まずは、3つの制度の費用がどのように違うのか、全体像を掴んでみましょう。一目でわかるように比較表にまとめました。

| 制度 | 初期費用(目安) | ランニングコスト(目安) | 費用の発生タイミング | 主な支払先 |

|---|---|---|---|---|

| 任意後見 | 25万~30万前後(財産管理委任契約含む) | 月額2万円~6万円(後見人)+月額5千円~3万円(監督人) | 契約時と、判断能力低下後 | 公証役場、法務局、司法書士、任意後見人、任意後見監督人 |

| 家族信託 | 50万円~100万円以上 | 原則なし(監督人など専門家サポートを依頼する場合は別途発生) | 契約時のみ | 公証役場、司法書士、登録免許税(不動産がある場合) |

| 法定後見 | 15万円~20万程度(鑑定費用で+10~20万円の場合も) | 月額2万円~6万円 | 申立時と、開始後ずっと | 家庭裁判所、書類作成司法書士、医師、後見人 |

この表からもわかるように、家族信託は初期費用が比較的高額ですが、その後の継続的な費用は原則かかりません。一方、後見制度は初期費用が安く見えますが、判断能力が低下してから亡くなるまで、報酬の支払いが続く可能性があるのです。

選択を誤ると数百万円の差?長期視点が重要な理由

どうしても信託が一番初期費用の金額が高いので、比較の上で任意後見・法定後見の方が安く見えるかも知れません。しかし、単純にそうもいかないのが難しいところです。

例えば、認知症を発症(または診断)してから亡くなるまでの期間は、年齢や病型などによって幅があり、数年から10年程度とされる報告もあります。仮に月5万円のランニングコストがかかる制度を選んだ場合、10年間で支払う総額はいくらになるでしょうか。

月5万円 × 12ヶ月 × 10年 = 600万円

いかがでしょうか。初期費用が数十万円安かったとしても、長期的に見ればランニングコストが総額を大きく左右することがお分かりいただけると思います。実務に携わる司法書士からみる現実問題として、成年後見制度を利用してから10年、20年と生きる方の方が少ないです。認知症を発症しているということは体の方にもそれなりに衰えがある場合が多いです。しかし中には長生きする方もいらっしゃいますし、統合失調症などが原因で成年後見制度を利用することになった場合は体の衰えも少ない場合があります。そういう場合まで想定すると、財産管理の制度を選ぶ際には、「今」だけでなく「10年後、20年後」を見据えた長期的な視点が何よりも大切になるのです。

【モデルケースで徹底比較】10年間の総費用はいくら?

では、実際に具体的なケースで、10年間の総費用がどれくらい変わってくるのかをシミュレーションしてみましょう。ここでは、多くの方が当てはまるであろう2つのモデルケースをご用意しました。ご自身の状況と照らし合わせながらご覧ください。

ケース1:預貯金3,000万円・自宅不動産ありの場合

まず、一般的なご家庭を想定したケースです。

- 財産状況:預貯金3,000万円、自宅不動産(評価額2,000万円)

- 総資産:5,000万円

- 前提:法定後見は制度利用時、任意後見契約は公証役場からの契約締結時をスタート時点に設定。そこから10年間にかかる費用をシュミレーションしました。任意後見契約は、スタート時点ではまだ認知症ではないのが前提なので、契約から6年目に認知症を発症したと想定します。

| 制度 | 初期費用(概算) | 10年間のランニングコスト(概算) | 10年間の総費用(概算) |

|---|---|---|---|

| 任意後見 | 25万円(財産管理委任契約含む) | 月3万3000円(後見人報酬。消費税含む。5年のみ発生と想定 )+任意後見発動に必要な監督人申し立てにかかる費用として10万円を計上 | 約233万円 |

| 家族信託 | 約100万円(コンサルティング・登記費用等) | 0円 | 約100万円 |

| 法定後見 | 約20万円 | 月3万3,000円(後見人報酬。消費税含む) | 約416万円 |

※上記はあくまで一般的な目安であり、事案の複雑さや専門家によって費用は変動します。

このケースでは、家族信託と後見制度で、10年間に300万円以上の差がつく結果となりました。後見制度は、管理する財産額が大きくなると専門家への報酬も高くなる傾向があります。そのため、資産額が多いほど、ランニングコストの負担が重くのしかかってくるのです。

ケース2:預貯金800万円・賃貸住まいの場合

次に、比較的資産が少ない方を想定したケースです。

- 財産状況:預貯金800万円、賃貸住まい

- 総資産:800万円

- 前提:法定後見は制度利用時、任意後見契約は公証役場からの契約締結時をスタート時点に設定。そこから10年間にかかる費用をシュミレーションしました。任意後見契約は、スタート時点ではまだ認知症ではないのが前提なので、契約から6年目に認知症を発症したと想定します。

| 制度 | 初期費用(概算) | 10年間のランニングコスト(概算) | 10年間の総費用(概算) |

|---|---|---|---|

| 任意後見 | 約25万円 | 月約2万2,000円(後見人報酬。5年間のみ発生)+任意後見発動に必要な監督人申し立てにかかる費用として10万円を計上 | 約167万円 |

| 家族信託 | 約60万円(コンサルティング費用等) | 0円 | 約60万円 |

| 法定後見 | 約15万円 | 月約2万2,000円(後見人報酬 月3万円) | 約279万円 |

※上記はあくまで一般的な目安であり、事案の複雑さや専門家によって費用は変動します。

資産が比較的少ないこのケースでも、10年間で200万円以上の差が生じました。特に、資産が限られている場合、月々のランニングコストは生活費を圧迫する大きな要因になりかねません。資産が少ないからこそ、ランニングコストのかからない家族信託が有効な選択肢となる場合があるのです。

シミュレーションから分かる最適な制度の選び方

2つのモデルケースから、以下のことが見えてきます。

- 長期的な総費用を抑えたいなら「家族信託」が有利:初期費用はかかりますが、10年以上の長いスパンで見れば、トータルコストを最も安く抑えられる可能性が高いです。

- 資産が多いほど後見制度の費用は高くなる:後見人の報酬は管理財産額に比例する傾向があるため、資産家の方ほどランニングコストの負担が大きくなります。

- 柔軟な財産管理をしたいなら「家族信託」:費用面だけでなく、後述する財産活用の自由度の高さも信託の大きなメリットです。

- 身寄りがなく、公的な保護を重視するなら「後見制度」:信頼できる家族がいない場合や、身上監護(生活や介護に関する契約など)を含めた包括的なサポートが必要な場合は、家庭裁判所が監督する後見制度が適していることもあります。

ただし、これはあくまで認知症になってから法定後見・任意後見を長期に渡り利用したことを前提としています。初期費用は任意後見のが抑えられますし、そもそも誰しも認知症になるわけではありません。そこで、念のため任意後見を保険的に締結しておくのも1つの考え方だと思います。

費用の内訳を徹底解説!何にいくらかかるのか

「総額はわかったけど、具体的に何にいくら払うの?」という疑問にお答えするため、各制度でかかる費用の内訳を詳しく見ていきましょう。

任意後見制度でかかる費用(初期・継続)

任意後見は、判断能力があるうちに将来の後見人を自分で決めておく制度です。費用は大きく2段階に分かれます。

1. 契約時にかかる初期費用

- 公正証書作成手数料:1契約につき1万3,000円が基本で、証書の枚数等により加算されることがあります。

- 登記嘱託手数料・収入印紙代など:収入印紙代2,600円、登記嘱託手数料1,600円のほか、郵便代等がかかります。

- 司法書士などの専門家への報酬:契約書案の作成や公証役場との調整などを依頼した場合、15万円~25万円程度が相場です。多くの司法書士事務所では任意後見契約と財産管理契約を分けて報酬を提示していますが、この2つはセットで利用することがほとんどです。2つ合わせると、25万程度になることが多いです。

2. 開始後に継続してかかる費用

本人の判断能力が低下し、家庭裁判所が「任意後見監督人」を選任した時点から発生します。

- 任意後見人への報酬:司法書士などの専門職が後見人になる場合は月額2万円~6万円程度が目安です。親族が後見人になる場合でも、報酬を設定することは可能です。

- 任意後見監督人への報酬:月額5千円~3万円程度が目安です。専門家(弁護士や司法書士など)が選任され、この費用は必ず発生します。後見人が適切に仕事をしているかをチェックするための費用であり、長期的な負担となります。

任意後見契約の費用については、日本公証人連合会のウェブサイトも参考になります。

参照:Q 22. 任意後見契約公正証書を作成する費用は

家族信託でかかる費用(初期費用のみが基本)

家族信託は、元気なうちに信頼できる家族に財産の管理を託す制度です。費用は基本的に契約時に集中します。

- 専門家へのコンサルティング報酬:信託契約書の作成や全体のプランニングを司法書士などに依頼する費用です。信託する財産の内容や額、契約の複雑さによって異なり、30万円~100万円以上が目安となります。

- 公正証書作成費用:契約書を公正証書にする場合の費用で、信託する財産の価額に応じて数万円~十数万円程度かかります。

- 登録免許税:不動産を信託財産に入れる場合にかかる税金です。税率は不動産の種類や軽減措置の有無で異なります(例:土地は固定資産税評価額×0.3%となるケースがあり、評価額2,000万円なら6万円)。

- 不動産登記の司法書士報酬:不動産の名義変更登記を依頼する費用で、10万円前後が目安です。

家族信託の費用メリットとして、受託者報酬を定めなければ、受託者が無報酬で担うことも可能な点が挙げられます。ただし、運用状況によっては、帳簿作成や税務、専門家サポート等の費用が発生する場合があります。

法定後見制度でかかる費用(申立・継続)

法定後見は、すでに判断能力が不十分になった方のための制度です。家庭裁判所に申し立てて後見人などを選んでもらいます。

1. 申立時にかかる費用

- 収入印紙代:3,400円(内訳:申立手数料800円+後見登記手数料2,600円)

- 郵便切手代:3,000円~5,000円程度

- 診断書作成料:数千円~1万円程度

- 鑑定費用(必要な場合):10万円~20万円程度。本人の判断能力の程度を医学的に詳しく調べる必要がある場合に発生します。

- 司法書士などへの申立書類作成報酬:12万円~20万円程度が相場です。

2. 開始後に継続してかかる費用

- 後見人・保佐人・補助人への報酬:家庭裁判所が、管理する財産額に応じて決定します。本人が亡くなるまで、この報酬は継続的に発生します。

| 管理財産額 | 基本報酬の目安 |

|---|---|

| 1,000万円以下 | 2万円 |

| 1,000万円超 5,000万円以下 | 3万円~4万円 |

| 5,000万円超 | 5万円~6万円 |

※身上監護等で特別な業務を行った場合は、基本報酬に加えて「付加報酬」が認められることもあります。

法定後見制度における報酬の目安については、裁判所のウェブサイトで詳細を確認できます。

参照:報酬の付与(成年後見制度)

司法書士への依頼費用|個人事務所と大手・銀行の違い

これらの制度を利用する際、専門家に相談することが一般的ですが、どこに依頼するかで費用やサービスの内容は大きく変わります。特に、大手法人・信託銀行と私たちのような個人事務所には明確な違いがあります。

大手法人・信託銀行は本当に安心か?費用の実態

「大手だから安心」というイメージがあるかもしれませんが、費用面では注意が必要です。大手司法書士法人や信託銀行は、一般的に次のような傾向があります。

- 費用が高額になりやすい:テレビCMなどの広告費や多くの従業員を抱える人件費、立地の良いオフィス賃料といったコストが、コンサルティング料や信託報酬に上乗せされている可能性があります。

- サービスが画一的:多くの案件を効率的に処理するため、サービスがパッケージ化されていることが少なくありません。そのため、ご家庭ごとの細かな事情や特別な希望に合わせた、オーダーメイドの対応が難しい場合があります。

- 担当者が変わる可能性:組織である以上、人事異動はつきものです。契約時に親身になってくれた担当者が、数年後には別の部署に移ってしまうということも考えられます。

もちろん、大手ならではの組織力やブランド力というメリットもありますが、「高額な費用を払って、必ずしも自分に最適なサービスが受けられるとは限らない」という点は知っておくべきでしょう。

個人事務所ならではの費用メリットと柔軟な対応

一方で、私たちのような個人事務所には、大手にはない強みがあります。それは、お客様一人ひとりの状況に深く寄り添えることです。

私が大切にしているのは、お客様の考えやご家庭の事情をじっくりお伺いし、どの制度が最適かを「自分事として」一緒に考えることです。これは、営業成績のプレッシャーや組織のルールに縛られる大きな組織では、なかなか実現が難しい部分かもしれません。

個人事務所は、状況によって費用を抑えられる場合があります。

- 固定費が少ない:大々的な広告や都心の一等地のオフィスを持たない分、コストを抑え、その分をお客様に還元できます(当事務所も、事務所自体は立派でもなんでもないです・・・)。

- 代表が直接対応:最初のご相談から手続きの完了まで、代表である司法書士が一貫して担当します。話が途中で変わったり、担当者によって言うことが違ったりするリスクを抑えやすい場合があります。

- 真に最適な提案:特定の金融商品を売るノルマを設けない方針で運営している事務所もあります。純粋にお客様の利益だけを考え、ご家庭の状況に合わせた最も費用対効果の高い、柔軟なプランをご提案できるのです。

費用面でも、ご相談のしやすさという点でも、個人事務所は身近で頼れるパートナーになれると信じています。

費用以外のデメリットも考慮しよう|後悔しないための注意点

ここまで費用を中心に比較してきましたが、制度選びで後悔しないためには、費用以外のデメリットにも目を向ける必要があります。「安かろう悪かろう」では、本末転倒です。

任意後見・法定後見の注意点:財産処分の不自由さ

後見制度(任意後見・法定後見)の最も大きな注意点は、財産の柔軟な活用が難しくなることです。

後見制度は、家庭裁判所の監督のもと、あくまで「本人の財産を守る」ことを最優先とします。そのため、以下のような行為は原則として認められません。

- 相続税対策を目的とした生前贈与

- 株式投資や不動産投資などの積極的な資産運用

- 被後見人に経済的メリットのない行為全般

たとえ家族が後見人になったとしても、この制約は同じです。「本人のためを思って」の行為でも、裁判所が「本人の財産を減らすリスクがある」と判断すれば、許可されないのです。将来的に自宅の売却などを検討している場合は、成年後見での不動産売却には家庭裁判所の許可が必要となり、手続きが複雑になる可能性があります。

家族信託の注意点:身上監護ができない・家族間のトラブル

一方で、家族信託にも注意点があります。

一つは、信託はあくまで「財産管理」の仕組みであるため、「身上監護」はできないという点です。身上監護とは、介護施設の入所契約を結んだり、入院手続きや手術の同意をしたりといった、本人の生活や身体に関する法律行為を指します。これらは信託の範囲外なのでケースによっては、任意後見契約を併用するなどの対策が必要になる場合があります。

もう一つは、家族間のトラブルのリスクです。財産管理を任された家族(受託者)が、他の親族から「親の金を使い込んでいるのではないか」「管理方法が不公平だ」などと疑われ、争いに発展するケースも考えられます。こうした事態を防ぐためにも、契約書を作成する段階で、専門家を交えて財産の使い道や報告義務などを明確に定め、家族全員の合意を得ておくことが重要になることもあります。信託と後見ではお金の使い方が大きく違うため、その特性を理解しておく必要があります。

まとめ|あなたに最適な制度は?費用と目的で選ぶ最終チェック

ここまで、任意後見、家族信託、法定後見の費用と注意点を比較してきました。最後に、ご自身にとってどの制度が合っているのかを判断するための最終チェックをしてみましょう。

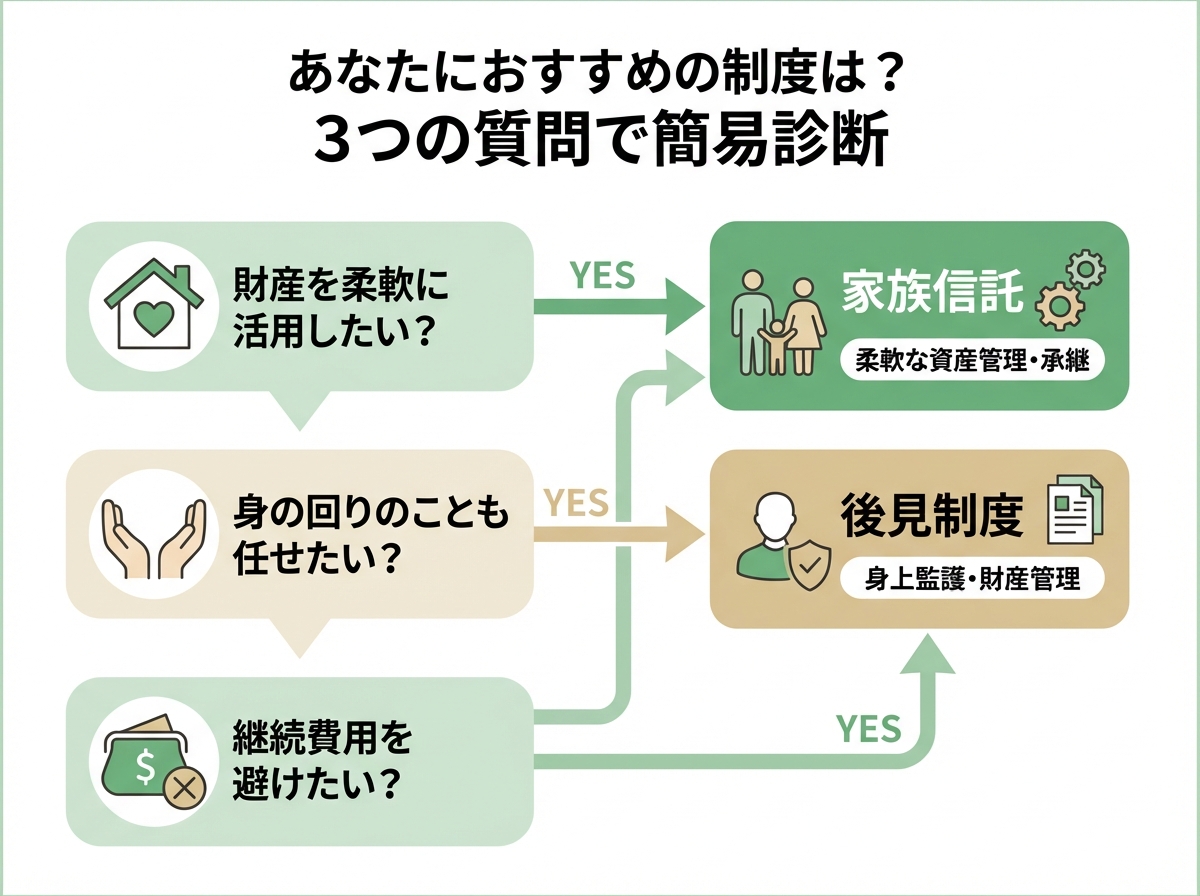

【簡易診断】3つの質問でわかるおすすめの制度

簡単な3つの質問にお答えください。YESが多いほど、その制度の検討をおすすめします。

質問1:将来、相続税対策や不動産の売却など、財産を柔軟に活用したいですか?

→ YESなら…【家族信託】がおすすめです。後見制度では難しい積極的な財産活用も可能です。

質問2:介護施設の契約や入院手続きなど、身の回りのことも含めて任せたいですか?

→ YESなら…【任意後見・法定後見】がおすすめです。身上監護は後見制度の得意分野です。(※家族信託と任意後見の併用も有効です)

質問3:月々の継続的な費用負担は、できるだけ避けたいですか?

→ YESなら…【家族信託】がおすすめです。初期費用はかかりますが、ランニングコストは原則かかりません。

この診断はあくまで簡易的なものです。実際には、ご家族の状況や財産の内容によって、最適な組み合わせは変わってきます。

費用で後悔しないために、まずは司法書士へ相談を

任意後見、家族信託、法定後見。どの制度にも一長一短があり、「誰にとってもこれが一番」という絶対の正解はありません。インターネットの情報だけで判断し、手続きを進めてしまうと、「こんなはずではなかった」と後悔する結果になりかねません。

家庭に合わない手法を選んでしまうと、費用も高上りになって使い勝手もよくない状態にもなりかねません。本当にご自身に合った、無駄のない選択をするためには、あなたの目線にたって一緒に考える専門家と話し合いながらメリット・デメリットを理解することが不可欠です。

私たちのような個人事務所の司法書士は、費用面でも柔軟なご提案ができ、何よりお客様一人ひとりの心に寄り添うことを大切にしています。まずはお気軽に、あなたの不安や希望をお聞かせください。一緒に、最善の道を探していきましょう。エリアも東京23区はもちろんのこと、東京都下や千葉・埼玉・神奈川など首都圏全般でご依頼実績があります。

対応エリア | 相続手続、遺言、相続放棄、会社設立、不動産売却なら下北沢司法書士事務所 – 相続手続、遺言、相続放棄、会社設立、不動産売却なら下北沢司法書士事務所

ご相談は、将来への安心を手に入れるための第一歩です。どうぞお気軽にご連絡ください。

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。