知らないと600万円損?相続した空き家売却の重要知識

ご親族からご自宅を相続したものの、ご自身が住む予定がなく、売却を検討される方は少なくありません。しかしその売却プロセスにおいて、ある税金の特例を知っているか否かで、手元に残るお金が数百万円単位で変わってしまう可能性があることをご存知でしょうか。

もし、売却によって3,000万円の利益(譲渡所得)が出たとします。通常であれば、その約20%、つまり約600万円もの大金が税金として課されます。この事実だけでも驚かれるかもしれませんが、「ある特例」を使えば、この600万円がゼロになる可能性があるのです。

この記事では、その強力な節税制度「空き家特例」について、司法書士の視点から、複雑な要件や手続きの段取りを分かりやすく解説します。段取りを一つ間違えるだけで適用できなくなるこの制度を正しく理解し、あなたの財産を最大限守るための一助となれば幸いです。

空き家特例で譲渡所得税がゼロになるケースとは

この特例の正式名称は「被相続人の居住用財産(空き家)を売ったときの特例」といい、一般に「空き家特例」や「3,000万円特別控除」と呼ばれています。

不動産を売却して得た利益(譲渡所得)には、所得税と住民税を合わせて約20%(長期譲渡所得の場合)の税金がかかります。しかし、この特例を適用できれば、譲渡所得から最大3,000万円を控除することができるのです。

具体的なシミュレーションを見てみましょう。

| 特例を使わない場合 | 空き家特例を使った場合 | |

|---|---|---|

| 課税譲渡所得 | 3,000万円 | 3,000万円 – 3,000万円 =0円 |

| 税額(税率20.315%) | 約609万円 | 0円 |

このように、特例を知り、正しく活用することで、本来支払うはずだった約600万円もの税負担がなくなる可能性があります。これは非常に大きなメリットと言えるでしょう。ただし、この強力な恩恵を受けるためには、いくつかの厳しい要件をすべてクリアする必要があります。なお、相続不動産の売却にかかる諸費用は、売却代金から清算することも可能ですので、手元資金に不安がある方もご安心ください。

【チェックリスト】空き家3,000万円控除の適用要件

ここでは、ご自身が特例の対象となるか判断できるよう、適用要件を一つずつ解説します。2026年2月27日現在の最新情報に基づいていますので、ご自身の状況と照らし合わせながらご確認ください。

対象となる建物・土地の要件

まず、売却する不動産そのものに関する要件です。

- 昭和56年5月31日以前に建築された家屋であること

いわゆる「旧耐震基準」の建物が対象です。これは、耐震性の低い古い空き家の流通を促進するという制度の目的を反映しています。建築年月日は、建物の登記事項証明書(登記簿謄本)や固定資産税の課税明細書で確認できます。 - 区分所有建物(マンションなど)でないこと

この特例は、基本的に一戸建てを想定した制度であり、マンションは対象外となります。 - 相続の時から売却の時まで、事業用・貸付用・居住用に使われていないこと

被相続人が亡くなってから、一度も他人に貸したり、ご自身が住んだりしていないことが条件です。

被相続人(亡くなった方)の居住状況の要件

次に、亡くなられた方の生前の居住状況に関する要件です。ここが最も誤解されやすいポイントの一つです。

- 相続開始の直前において、被相続人が一人で居住していたこと

この特例は、被相続人が亡くなることで「空き家」が発生したケースを対象としています。そのため、相続開始時に同居の親族がいた場合は対象外となります。

【例外】老人ホーム等に入居していた場合

平成31年度の税制改正により、被相続人が要介護認定などを受け、相続開始直前に老人ホーム等に入所していた場合でも、一定の要件を満たせば特例の対象となりました。具体的には、「入所前に一人暮らしであったこと」「家財道具が残されており、いつでも戻れる状態であったこと」「建物を他人に貸していなかったこと」などが求められます。昨今増えている老老相続のケースなど、状況が複雑な場合は自己判断せず専門家にご相談ください。

売却に関する要件(期間・価格・方法)

売却のプロセスにも厳しいルールが定められています。

- 相続開始の日から3年を経過する日の属する年の12月31日までに売ること

例えば、令和3年(2021年)4月1日に相続が発生した場合、3年後の令和6年(2024年)の12月31日までに売却を完了させる必要があります。期限管理は非常に重要です。 - 売却代金が1億円以下であること

家屋と土地を合わせた売却代金の上限です。共有名義で売却した場合は、共有者全員の売却代金の合計額で判断します。 - 親子や夫婦など、特別な関係にある人への売却でないこと

生計を共にする親族や、同族会社への売却などは対象外です。

相続人が複数いる場合は、遺産分割協議を経て売却手続きを進めることになります。より具体的な手順については、多数の相続人がいる不動産の売却方法の記事もご参照ください。

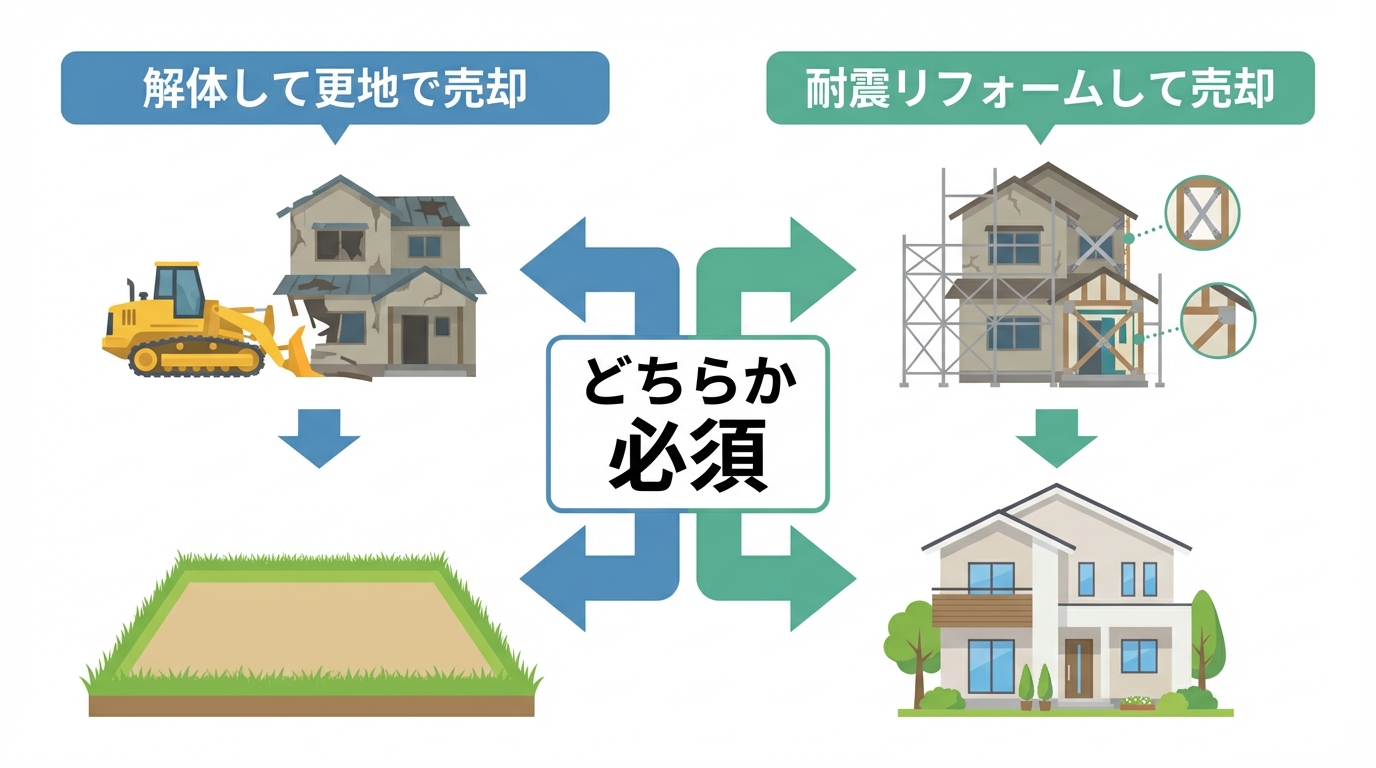

【重要】建物の解体または耐震リフォームが必須

この特例を適用するための、最も重要な手続き上の要件がこちらです。

売却する家屋は、以下のいずれかの状態を満たしている必要があります。

- 家屋を取り壊して更地にし、土地のみを売却する

- 家屋に耐震リフォームを施し、現行の耐震基準に適合させた上で家屋と土地を売却する

原則として、これらの解体やリフォームは、売主の責任と負担において、買主への引き渡し前までに完了させる必要があります。

制度改正により、令和6年1月1日以後の譲渡については、買主が引き渡し後に耐震改修や取壊し等を行う場合でも、一定の期限(譲渡年の翌年2月15日まで)までに要件を満たせば特例の対象となるケースが設けられました。しかし、売買契約で買主の義務を明確に定めるなど、より複雑な手続きが求められます。実務上は、売主側で解体等を完了させてから引き渡す方法がシンプルで、手続や責任分担を整理しやすい場合があります。

より詳細な情報については、国税庁や国土交通省の公式サイトもご確認ください。

参照:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

参照:空き家の発生を抑制するための特例措置の概要|国土交通省

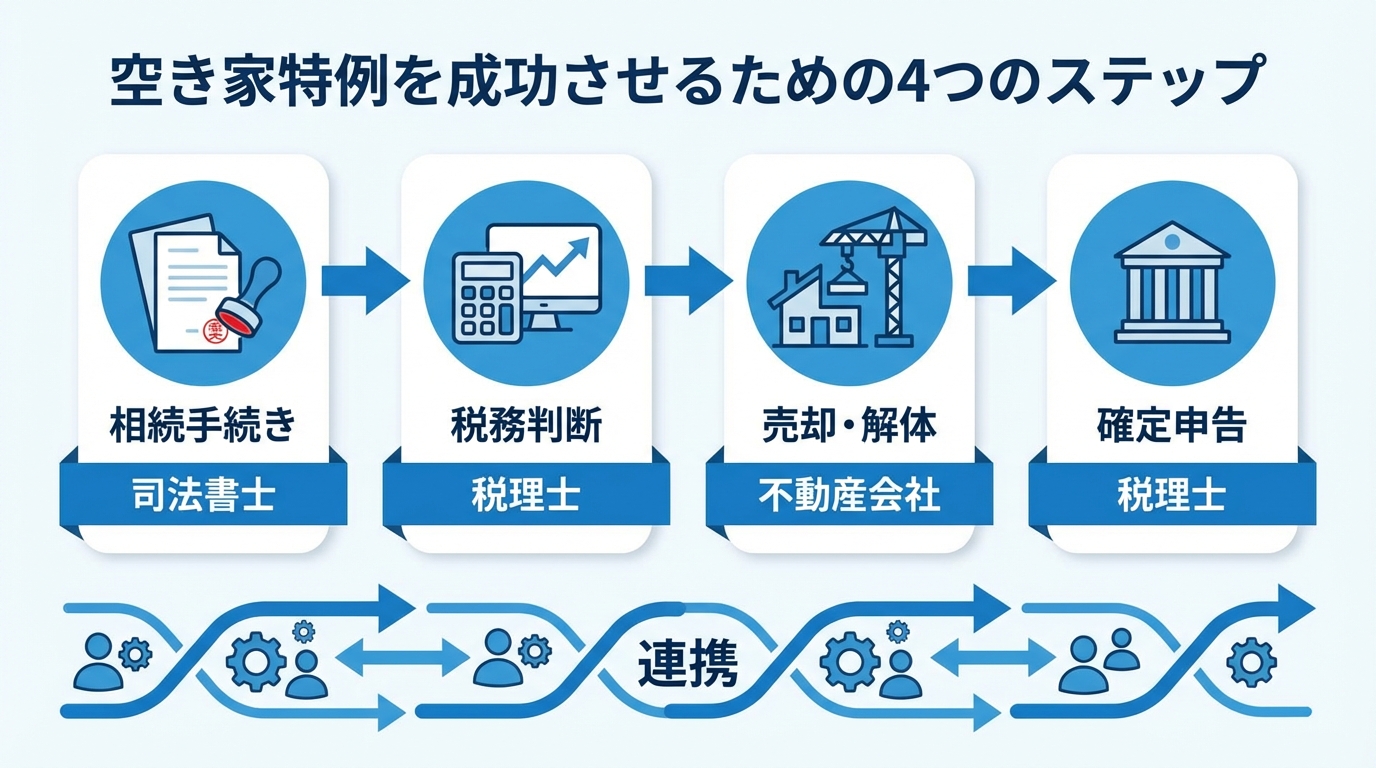

【司法書士が解説】特例適用を成功させる段取りと専門家連携

空き家特例は、要件が複雑なだけでなく、相続手続き、税務判断、不動産売却という複数の専門領域が絡み合うため、段取りを間違えると適用できなくなるリスクが潜んでいます。ここでは、司法書士の視点から、特例適用を成功させるための具体的なステップと、専門家連携の重要性を解説します。この全体の流れを把握することが、600万円の損失を防ぐ鍵となります。

相続手続きは、関係する専門家が多く、誰に何を相談すればよいか分かりにくいものです。当事務所のような他士業との連携を強みとする事務所を窓口にすることで、手続きをスムーズに進めることができます。

STEP1:相続手続きと遺産分割協議

すべての手続きの出発点です。売却の前提として、まずは法的に相続手続きを完了させなければなりません。

- 戸籍調査による相続人の確定:亡くなった方の出生から死亡までの戸籍謄本等を取り寄せ、法的な相続人が誰であるかを確定させます。

- 遺産分割協議:相続人全員で、誰がどの財産を相続するかを話し合います。空き家を売却して代金を分ける「換価分割」とする場合は、その旨を明確にした遺産分割協議書を作成します。この協議書は、後の相続登記や税務申告で重要な証拠書類となります。

- 相続登記:遺産分割協議の内容に基づき、不動産の名義を被相続人から相続人へ変更します。

この段階は、まさに司法書士の専門分野です。特に遺産分割協議書の作成では、空き家特例の適用を見据えた記載内容にするなど、税務的な視点も必要不可欠です。初期段階からご相談いただくことで、空き家税制の活用を見越した段取りを組むことが可能となり、後々のトラブルを防ぐことができます。

STEP2:税理士による適用可否の判断と税務戦略

相続手続きと並行して、税務の専門家である税理士による判断を仰ぎます。

税理士は、複雑な適用要件を個別の事案に当てはめ、特例が利用できるかを最終的に判断します。また、相続税の申告が必要なケースでは、「取得費加算の特例」など他の特例制度と比較し、どちらが納税者にとって最も有利になるかをシミュレーションします。この判断は高度な専門知識を要するため、税理士の協力が不可欠です。

司法書士が窓口となり、適切な税理士と連携することで、法務と税務の両面から最適な戦略を立てることが可能になります。

STEP3:不動産会社と連携した売却活動と解体手配

法務と税務の方向性が固まったら、いよいよ売却活動に移ります。

ここでのポイントは、空き家特例の要件を熟知している不動産会社を選ぶことです。建物の解体業者の選定・手配や、特例適用を前提とした売買契約書の作成など、不動産会社と密に連携すべき実務は多岐にわたります。

解体後は、建物がなくなったことを登記する「建物滅失登記」も必要です。私たちのような不動産売却に強い司法書士であれば、不動産会社とのスムーズな連携や登記手続きまで一貫してサポートできます。

STEP4:確定申告と必要書類の準備

売却が完了しても、手続きは終わりではありません。この特例は自動で適用されるものではなく、必ず確定申告を行う必要があります。

申告は、不動産を売却した年の翌年2月16日から3月15日までに行います。その際、通常の確定申告書類に加え、以下のような専門的な書類を添付する必要があります。

- 被相続人居住用家屋等確認書

- 売買契約書の写し

- (解体した場合)解体時の閉鎖事項証明書、取り壊し証明書など

- (耐震リフォームした場合)耐震基準適合証明書など

特に「被相続人居住用家屋等確認書」は、不動産の所在地の市区町村役場で発行してもらう必要があり、取得に時間がかかることもあります。税理士さんに依頼すれば、これらの複雑な書類準備から申告までを代行してもらえます。計画的な準備が不可欠です。

【実例紹介】専門家チームの連携で税負担ゼロを実現したケース

ここで、当事務所が実際にお手伝いした事例をご紹介します。専門家チームの連携がいかに重要か、具体的に感じていただけるはずです。

ご相談者は狛江市にお住まいの方で、世田谷区に住んでいた叔父様を亡くされ、そのご自宅を相続されたとのことでした。しかし、話はそう単純ではありませんでした。相続人はご相談者様を含め、甥・姪にあたる方々が合計5名。しかも、ほとんど面識がないとのことでした。

まず私が着手したのは、戸籍を遡って相続人全員を法的に確定させ、住所を調査することでした。幸いにも、相続人全員のご意向は「空き家を売却し、代金を公平に分けたい」という点で一致しました。そこで私は、その内容を盛り込んだ遺産分割協議書を作成し、相続登記の手続きを進めました。

しかし、私の仕事はそれだけでは終わりません。この案件には、見過ごせない大きな「論点」がありました。それが、まさに「空き家特例」です。この特例による特別控除額は、原則として相続人1人につき最高3,000万円(令和6年1月1日以後の譲渡で相続人が3人以上の場合は1人につき最高2,000万円)です。したがって、相続人が5名で令和6年1月1日以後に譲渡する場合、理論上の控除上限は最大1億円となり、譲渡所得がその範囲内であれば税額が0円になる可能性があります。

この最大のメリットを享受するためには、完璧な段取りが不可欠です。私はすぐに提携する税理士と不動産会社に連絡を取り、役割分担を明確にしながら連携して進める体制を整えました。

- 私(司法書士):相続手続きの全体指揮、遺産分割協議書の作成、相続登記を担当。税理士がリストアップした書類の収集もサポート。

- 税理士:特例適用の最終判断、必要書類(水道料金の支払い明細など、被相続人の居住実態を示す証拠)のリストアップ、確定申告を担当。

- 不動産会社:特例の要件を理解した上での売却活動、解体業者の手配を担当。

私たちは密に連携を取り、不動産会社と「解体して更地で引き渡す」という売却方針を決定。解体費用は、相続財産である預貯金から支払う段取りを組みました。また、依頼者様と一緒に、税理士から指示された細かい書類を集め、無事に引き継ぎました。

結果として、相続財産全体に対する相続税は発生しましたが、不動産売却益に対する譲渡所得税は、見事にゼロにすることができました。もし、この連携がなければ、数百万円の税金を支払うことになっていたかもしれません。

このように、専門家がそれぞれの役割を果たすだけでなく、司法書士が司令塔となって連携することで、依頼者様の利益を最大化することができるのです。

空き家特例に関するよくある質問(Q&A)

最後に、お客様からよく寄せられるご質問にお答えします。

兄弟で共有相続した場合、控除額はどうなりますか?

要件を満たせば、相続人それぞれが3,000万円の控除を受けることができます。

例えば、ご兄弟2人で相続し、それぞれが要件を満たして売却した場合、合計で最大6,000万円の控除が可能です。これは非常に大きな節税メリットと言えます。ただし、令和6年(2024年)1月1日以降の譲渡で、相続人が3人以上になる場合は、各人の控除額の上限は2,000万円に調整される点にご注意ください。共有名義での不動産売却は、共有名義の相続不動産売却における税務上の注意点も多いため、専門家への相談をおすすめします。

建物が未登記なのですが、特例は使えますか?

はい、未登記であっても特例の適用は可能です。

古い家屋では、建物が登記されていないケースも珍しくありません。特例の適用要件に「登記されていること」は含まれていないため、ご安心ください。ただし、要件である「昭和56年5月31日以前の建築」を証明する必要があるため、登記事項証明書の代わりに、建築確認済証や検査済証、固定資産税の課税明細書といった書類で立証することになります。場合によっては登記をして未登記状態を解消することも選択肢かも知れません。こうしたイレギュラーなケースは、相続登記の実務に詳しい司法書士にご相談ください。

特例を使うために解体すると固定資産税が上がると聞きました

その通りで、固定資産税の負担増と、空き家特例による譲渡所得税の軽減額を比較しながら、売却・解体のタイミングを総合的に判断する必要があります。

住宅が建っている土地には「住宅用地の特例」が適用され、固定資産税が最大で6分の1に軽減されています。1月1日の時点で建物が解体されて更地になっていると、翌年度からこの特例が適用されなくなり、固定資産税が大幅に上がります。しかし、この税負担増を考慮しても、空き家特例による譲渡所得税の節税額(最大約600万円/人)の方がはるかに大きいケースがほとんどです。売却のタイミングと解体のタイミングを総合的に判断する必要があるため、この点も専門家とよく相談することをおすすめします。相続不動産の売却にかかる解体費用・税金のポイントも、売却代金からの清算を計画に含めることが可能です。

まとめ|空き家売却は段取りが命。まずは専門家にご相談を

相続した空き家を売却する際の「3,000万円特別控除」は、数百万円単位の税金を節約できる非常に強力な制度です。しかし、その裏側には、

- 建築年や居住状況など、細かく厳しい適用要件

- 相続開始から3年以内という厳格なタイムリミット

- 建物の解体や耐震リフォームという物理的な手続き

- 司法書士、税理士、不動産会社など、複数の専門家が関わる複雑さ

といった、多くのハードルが存在します。これらを一つでも見落とせば、特例は適用できません。まさに「段取りが命」と言えるでしょう。

ご自身で全てを管理するのは非常に困難であり、リスクも伴います。早い段階で信頼できる専門家に相談することが、結果的に時間と費用、そして何より精神的な負担を軽減する最善の策です。

当事務所は、相続と不動産に強い司法書士として、提携する税理士や不動産会社と緊密に連携し、相続手続きの開始から売却、そして確定申告までを見据えたワンストップサポートを提供しています。何から手をつけて良いか分からない、という方も、まずはお気軽にご相談ください。エリアも東京だけでなく、千葉・埼玉・神奈川など首都圏のご相談に対応しております。

下北沢司法書士事務所 竹内友章

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。