「うちは大丈夫」その思い込みが危険!相続登記と相続税

「うちは資産家じゃないから相続税は関係ないだろう」

多くの方が、このように考えていらっしゃいます。確かに、相続税はすべての人にかかるわけではありません。しかし、ご自宅などの不動産を相続された場合、その「うちは大丈夫」という思い込みが、将来思わぬトラブルを招く可能性があるのです。

特に都市部に不動産をお持ちの場合、ご自身が考えている以上にその評価額は高く、預貯金など他の財産と合わせると、相続税の基礎控除額を上回ってしまうケースは決して珍しくありません。

この記事では、相続登記と相続税申告という、似ているようで全く異なる2つの手続きの関係性、そして不動産が関わる相続で特に注意すべきポイントについて、司法書士がわかりやすく解説していきます。まずは「自分の場合はどうなのか、確認だけはしておこう」という気持ちで読んでいただけたらありがたいです。

相続手続きの全体像については、相続手続きの全体像(解決事例付き)【プロの解決事例】でも体系的に解説しています。

相続登記と相続税申告、2つの手続きの根本的な違い

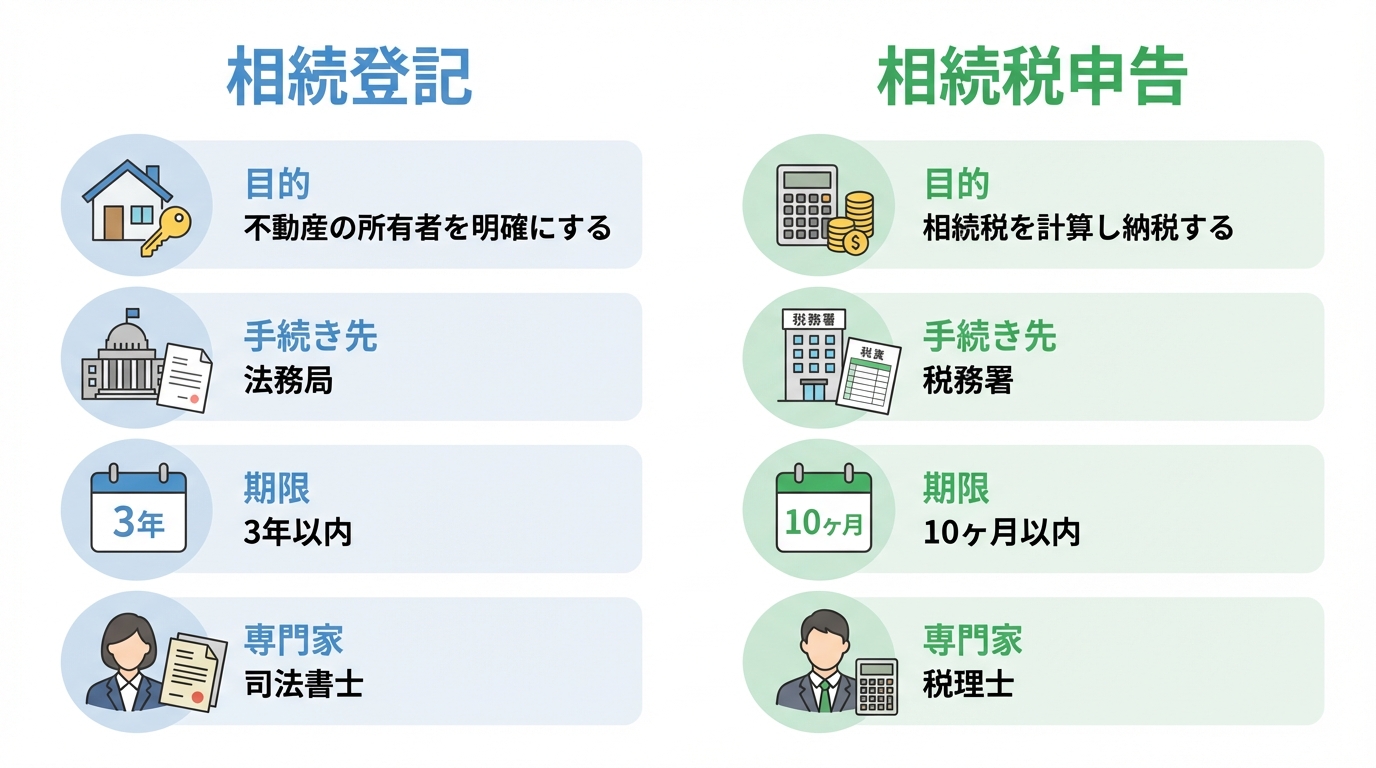

相続が始まると、相続登記と相続税申告という言葉を耳にしますが、この2つは目的も、手続き先も、期限も全く異なります。まずはこの違いをしっかり整理しましょう。

| 相続登記 | 相続税申告 | |

|---|---|---|

| 目的 | 不動産の所有者が誰になったかを公に示す(権利の公示) | 相続した財産の総額を計算し、国に税金を納める |

| 手続き先 | 法務局 | 税務署 |

| 期限 | 不動産を相続で取得したことを知った日から3年以内(義務化) | 相続の開始を知った日の翌日から10ヶ月以内 |

| 専門家 | 司法書士 | 税理士 |

このように、相続登記は不動産の権利を守るための手続きであり、2024年4月1日から義務化されました。一方、相続税申告は、一定以上の財産を相続した場合に発生する納税のための手続きです。

期限が短いのは相続税申告の方です。そのため、相続が発生したらまず「そもそも相続税の申告が必要なのか?」を早めに確認することがとても大切になります。

相続税の申告、本当に不要ですか?判断の分かれ目とは

では、どのような場合に相続税の申告が必要になるのでしょうか。その判断基準となるのが「基礎控除額」です。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

相続した財産の総額が、この基礎控除額を上回る場合に、相続税の申告と納税が必要になります。逆に、財産総額が基礎控除額以下であれば、申告も納税も原則として不要です。

例えば、お父様が亡くなり、相続人が奥様と子供2人の合計3人だった場合、基礎控除額は「3,000万円 + (600万円 × 3人) = 4,800万円」となります。このご家庭の相続財産が4,800万円以下であれば、相続税の心配はありません。

「なんだ、4,800万円も財産なんてないから大丈夫だ」と思われたかもしれません。しかし、ここが落とし穴です。この「相続財産」には、預貯金や有価証券だけでなく、ご自宅の土地や建物といった不動産の評価額も含まれるのです。

ご自身ではそれほど価値がないと思っていた土地でも、専門家が評価すると数百万円、数千万円になることは珍しくありません。預貯金が少なくても、不動産の価値が加わることで、あっさり基礎控除額を超えてしまう可能性があるのです。誰がどれくらいの割合で財産を受け取るかという法定相続分の計算の前に、まずは財産の全体像を正確に把握することが何よりも重要です。

国税庁のウェブサイトでも、相続税がかかる場合について解説されていますので、参考にしてみてください。

相続税の鍵を握る「不動産評価」と「小規模宅地の特例」

相続税がかかるかどうか、かかるとしたらいくらになるのか。その運命を大きく左右するのが「不動産の評価」と、ある条件を満たすと使える「小規模宅地の特例」という制度です。この2つは非常に専門的で、一般の方がご自身で正確に判断するのは簡単ではありません。

路線価とは?ご自宅の土地の評価額を計算する方法

相続税を計算する際の土地の評価は、基本的に「路線価(ろせんか)」という価格を用いて行います。路線価とは、国税庁が毎年発表している、主要な道路に面した土地1平方メートルあたりの価格のことです。

ご自宅の土地の評価額は、前面道路の路線価に土地の面積を掛けることで、おおよその金額を算出できます。国税庁の路線価図で、ご自身の土地の路線価を調べることができます。

しかし、これはあくまで基本的な計算方法です。土地の形がいびつだったり(不整形地)、角地だったり、間口が狭かったりすると、評価額を調整するための「補正」が必要になります。この補正率の計算が非常に複雑で、専門的な知識がなければ正確な評価額を出すのは困難です。

「うちの土地はいくらくらいだろう?」とご自身で調べてみることは大切ですが、その金額だけで「基礎控除以下だから申告は不要」と判断してしまうのは大変危険です。正確な不動産の査定は、専門家に任せるのが賢明と言えるでしょう。

使えると税額が激減!「小規模宅地の特例」の適用要件

もし相続財産が基礎控除を超えてしまっても、諦めるのはまだ早いです。「小規模宅地の特例」という制度を使えれば、相続税の負担を大幅に軽減できる可能性があります。

これは、亡くなった方が住んでいた土地などを、配偶者や同居していた親族などが相続した場合に、その土地の評価額を最大で80%も減額できるという、非常に強力な制度です。

例えば、5,000万円と評価された土地でも、この特例が使えれば1,000万円として計算できるため、相続税がかからなくなるケースも少なくありません。

しかし、この特例は誰でも使えるわけではなく、適用要件が非常に細かく定められています。

- 誰がその土地を相続したのか?(配偶者、同居の親族など)

- 相続後もそこに住み続けるのか?

- 持ち家がない親族(いわゆる「家なき子」)が相続する場合の特別な要件は満たしているか?

これらの要件を一つでも満たさないと、特例は適用できません。安易に「使えるだろう」と判断して申告しなかったり、逆に要件を満たさないのに適用して後から税務署に指摘され、多額の追徴課税を支払うことになったりするリスクがあります。

また、この特例を利用するためには、たとえ納税額がゼロになる場合でも、相続税の申告手続きそのものは必要です。このことを知らずに申告を怠ってしまう方もいらっしゃいます。相続した不動産を将来売却する際の税金の特例と同様、専門家による正確な判断が不可欠な領域なのです。

【当事務所の事例】相続登記の依頼から税務リスクを発見

世田谷区にお住まいの方から、亡くなったご主人のご自宅について相続登記のご相談をいただきました。その方は、こうおっしゃいました。

「うちはあまり裕福でないので、相続はあまり関係ないですど、不動産の名義だけはちゃんとかえておこうと思いまして…」

お話を伺うと、相続人は奥様と、同居されている娘様のお二人。財産はご自宅の不動産が中心で、預貯金はそれほど多くないとのことでした。

手続き自体に複雑な点はありませんでしたが、私はその「うちは裕福でないので」という一言が、どうしても気になりました。多くの方が、相続税を「預貯金がたくさんあるお金持ちにかかる税金」というイメージでお考えです。しかし、ご相談の不動産は世田谷区にあります。もし売却すると考えていただけると、かなりの価値になることは想像しやすいと思います。

私は「もしかしたら…」と思い、奥様にこうお尋ねしました。

「失礼ですが、相続税の申告が必要かどうか、一度確認はされましたか?」

「いえ、そんなに預貯金もありませんから、かかるはずないです」

やはり、不動産の価値が相続財産に含まれるという認識が薄いようでした。このまま「相続税は関係ない」と思い込んでしまうのは、非常に危険です。

私はまず、不動産の価値も評価の対象になることを丁寧にご説明し、その上でこうご提案しました。

「もしよろしければ、国が定める『路線価』を基に、私の方でご自宅のおおよその評価額を調べてみましょうか?」

概算ではありましたが、預貯金などを加えると、基礎控除額を超える可能性が非常に高いことがわかりました。私はすぐにご依頼者様に連絡し、提携している税理士に正式な判断を依頼することをご提案。ご快諾いただき、すぐに税理士に連携しました。

税理士の見解は、「申告は必要ですが、小規模宅地の特例を使えば納税額はゼロになるでしょう」というものでした。やはり申告は必要だったのです。

もし、当事務所が、言われた通りに相続登記だけを進めていたらどうなっていたでしょうか。ご依頼者様は申告の必要性に気づかないまま期限を過ぎ、何年後かに税務署からお尋ねが来て、本来払わなくてよかったはずのペナルティ(延滞税や無申告加算税)まで課せられていたかもしれません。そういうことにならないよう心がけるのが仕事の1つだととらえています。

確かに、税理士費用は思わぬ出費だったかもしれません。しかし、後から指摘を受けるリスクを考えれば、比較にならないほどの損害を防ぐことができたと、ご依頼者様にも大変感謝していただけました。

こうした作業は司法書士としては義務でもないし、収益にもつながらないのが正直なところです。ただ知識や経験が少し不足するだけで遠回りや損をするというのは実体験として個人的に経験してきました。私は、高校卒業後に工場で働いていた単純作業ばかりしていた時期が長くありました。そこから東京に出てきたものの知識や経験が足りないことで、遠回りをしたり損をしてしまうことがいくらでもあることを学びました。だからこそ、司法書士として、ご依頼いただいた手続きの範囲だけでなく、その方の状況を広く見て、私が持つ知識や経験を惜しみなく提供し、最善の状態を作りたいと強く願っているのです。

相続の最初の相談は司法書士へ!税理士との連携メリット

相続が発生したとき、「誰に相談すればいいのかわからない」という声をよく聞きます。私たちは、相続の最初の相談窓口は司法書士が最適だと考えています。

なぜなら、相続手続きは「誰が相続人なのか」を戸籍で確定させ、「どの財産を誰が相続するのか」を遺産分割協議書で決めることから始まるからです。これらの手続きは、まさに司法書士の専門分野であり、すべての相続手続きの土台となる部分です。

そして、その過程で今回の事例のように相続税の申告が必要だと判断した場合には、当事務所が窓口となり、信頼できる税理士とシームレスに連携します。これにより、お客様はあちこちの専門家を探す手間なく、ワンストップで手続きを進めやすくなります。こうした他士業との連携は、お客様の負担を大きく減らすことにつながります。

司法書士と税理士の役割分担と協力体制

相続における司法書士と税理士の役割は明確に分かれています。

- 司法書士(権利関係の専門家):戸籍収集による相続人調査、財産調査、遺産分割協議書の作成、不動産の相続登記など、法的な権利関係を確定させます。

- 税理士(税務の専門家):正確な財産評価、相続税額の計算、相続税申告書の作成・提出、税務相談など、税金に関する一切を担当します。

当事務所にご相談いただければ、まず私たちが相続手続きの全体像を整理します。その上で税務の検討が必要になれば、お客様から改めて状況を説明していただく必要はありません。私たちが責任を持って税理士に必要な情報を共有し、最適な遺産分割案と節税策を同時に検討していきます。これにより、手続きがスムーズに進むだけでなく、状況に応じて、手続きの進め方や選択肢を整理しやすくなります。

下北沢司法書士事務所が選ばれる理由

相続は、単なる手続きではありません。ご家族の歴史や想いが深く関わる、非常にデリケートな問題です。だからこそ、手続きを正確に進める法律知識だけでなく、お客様の不安な気持ちに寄り添う姿勢が何よりも大切だと考えています。

当事務所の特徴は、お客様から言われなくても、潜在的なリスクや課題を自ら発見し、積極的に解決策をご提案する点にあります。

「何から手をつけていいかわからない」「誰に相談すればいいのか…」

そんな漠然とした不安を抱えている方こそ、安心してご相談ください。実は手続きや相続で不安に思う人は、気持ちが優しく人の事を思いやる人がほとんどです。気持ちが優しいからこそ他の人に迷惑をかけるかも知れない、行政の冷たいたいおうが怖い。こういう風に思います。私はそんな気持ちの優しいあなたにぜひ安心して生活してほしいと思っています。私は法律の専門家であると同時に、メンタル心理カウンセラーの資格も取り、皆様の心に寄り添うパートナーでありたいと思い続けてきました。なぜ相続専門の司法書士に依頼することが円満な解決につながるのか、相談いただけるとより伝わると思います。

エリアも東京都内はもちろん、首都圏全般からご相談を承っております。

下北沢司法書士事務所 竹内友章

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。