認知症による資産凍結リスクとは?いま対策が必要な理由

「親の物忘れが少し気になってきた」「微妙に会話がかみ合わないし、怒りっぽくなった気がする」

その僅かなサイン。見逃さない方が良いかも知れません。今から動き出せば十分に間に合います。

もし、認知症などで判断能力が低下してしまうと、ご本人の意思が確認できないため、法律上、様々な契約行為ができなくなります。具体的には、以下のような事態が起こり得ます。

- 銀行口座の払戻しや振込などが、金融機関で制限される(代理権を示せないと手続きが進まない)

- 介護施設の入居費用を支払うため、実家を売却したくてもできない

- アパート経営をしていても、修繕や新たな賃貸契約が結びにくい

- (受取人が本人の場合)生命保険金の請求手続きが進めにくくなる/(本人が相続人の場合)遺産分割協議に本人が参加できず手続きが進まない

このように、ご本人の財産でありながら、ご本人やご家族のために使うことができなくなる状態を「資産凍結」と呼びます。この資産凍結は、判断能力が低下した後では、ご家族の意思だけで自由に動かすことはできず、法定後見の申立て等の法的な手続きが必要になる場合があります。特に、ご自宅などの認知症による不動産売却の制限は、多くの方が直面する深刻な問題です。

「手遅れ」になる前に、元気なうちから備えておくことが何よりも重要です。この記事では、資産凍結への3つの主要な対策である「任意後見」「家族信託」「法定後見」について、実務家で家族のお困りごと解決を毎日行っている司法書士の視点から徹底的に比較・解説します。それぞれの違い、費用、手続きを正しく理解し、あなたのご家族にとって最善の選択肢を見つけるための一助となれば幸いです。

また、費用面を中心に比較したコラムも作成しております。特に費用面が気になる方がこちらも合わせてご参照ください。

【徹底比較】任意後見・家族信託・法定後見の違いが一目でわかる比較表

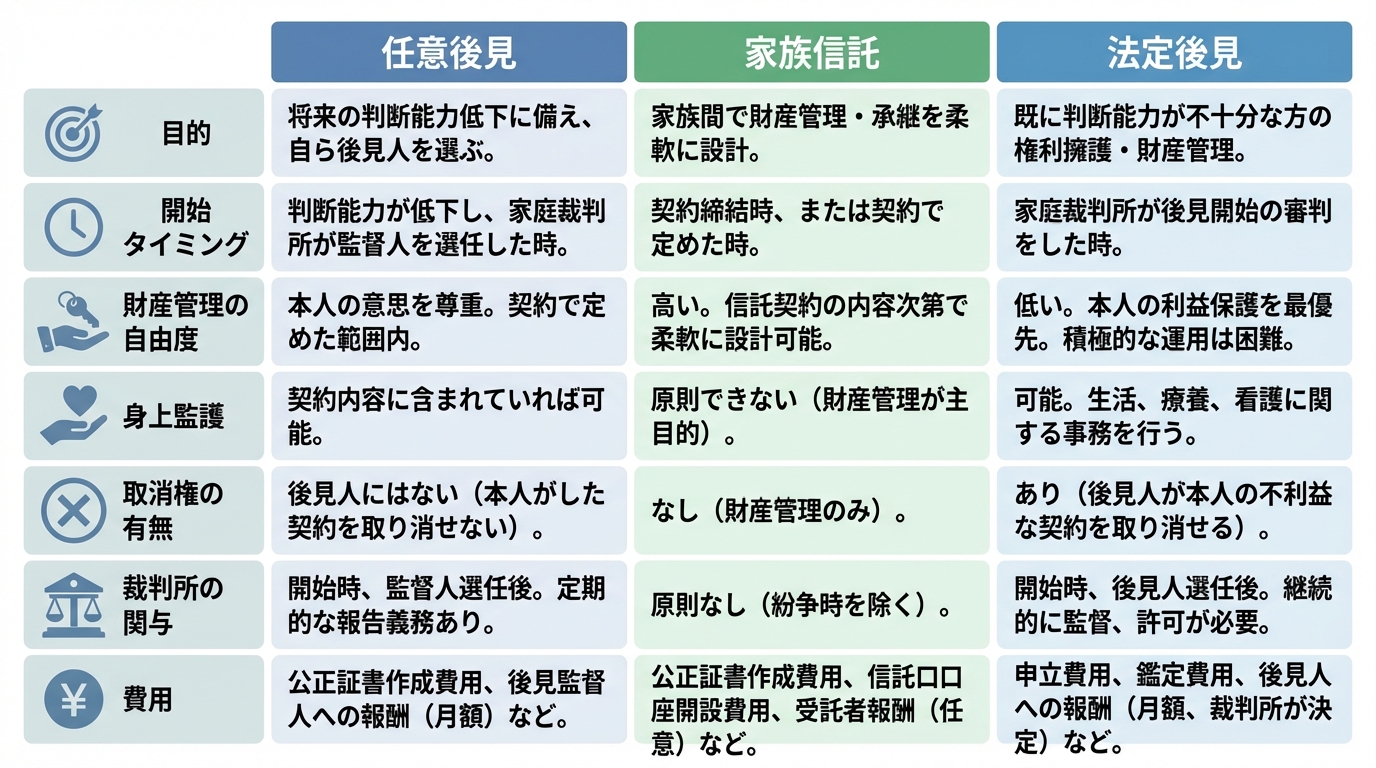

「任意後見」「家族信託」「法定後見」、この3つの制度は、いずれも判断能力が不十分になった方の財産を守るためのものですが、その目的や仕組みは大きく異なります。まずは、それぞれの特徴がざっくりとわかる比較表をご覧ください。ご自身の状況と照らし合わせながら、どの制度が最も近いかを考えてみましょう。

| 比較項目 | 任意後見 | 家族信託 | 法定後見 |

|---|---|---|---|

| 目的 | 本人の意思に基づき、将来の財産管理と身上監護を任せる | 本人の意思に基づき、特定の財産の管理・処分を任せる | 判断能力が低下した本人を法的に保護・支援する |

| 開始タイミング | 判断能力があるうちに契約し、低下後に開始 | 判断能力があるうちに契約し、契約後すぐに開始可能 | 判断能力が低下した後に家庭裁判所へ申立て |

| 財産管理の自由度 | 家庭裁判所の監督下で、本人の財産を「維持・保全」することが基本。積極的な活用は難しい。 | 契約内容の範囲内で、柔軟かつ積極的な財産管理・活用(不動産売却、資産運用など)が可能。 | 家庭裁判所の監督下で、本人の財産を「厳格に保護」する。財産処分には裁判所の許可が必要な場合も。 |

| 身上監護 | 可能(介護契約、入院手続きなど) | 不可(財産管理に特化) | 可能(後見人の重要な職務) |

| 取消権の有無 | なし(本人が不利な契約をしても取り消せない) | なし | あり(後見人が本人の不利益な契約を取り消せる) |

| 裁判所の関与 | 開始時に「任意後見監督人」を選任。監督人が裁判所に報告。 | 原則としてなし(自由度が高い) | 申立てから後見終了まで、継続的に関与・監督する。 |

| 初期費用の目安 | 公証役場費用(基本手数料11,000円など)+登記関係費用等+専門家へ依頼する場合の報酬(事案・依頼先により異なる) | 30〜100万円以上(コンサルティング費用、公正証書作成、登記費用など。財産額による) | 裁判所に納める費用(収入印紙等)+必要に応じた鑑定料(事案により発生。ほとんどの場合10万円以下)+専門家へ依頼する場合の報酬(依頼先により異なる) |

| 継続費用の目安 | 任意後見人:契約で定めた報酬(定め方・金額は契約内容による)/任意後見監督人:家庭裁判所の審判で定まる報酬(目安は月額1〜2万円程度など。財産額により異なる) | 原則としてなし(受託者である家族への報酬は任意) | (裁判所の審判で決定)基本報酬の目安:管理財産額に応じて月額2万円/3〜4万円/5〜6万円程度(事案により付加報酬が加わることがある) |

| 手続き期間の目安 | 2ヶ月程度 | 3ヶ月~半年程度 | 3〜6ヶ月程度 |

※費用や期間はあくまで目安であり、事案の複雑さや依頼する専門家によって変動します。

各制度のメリット・デメリットを深掘り解説

比較表で全体像を掴んだところで、次に各制度のメリットとデメリットをより深く掘り下げていきましょう。制度の特性を理解することが、ご家族にとって最適な選択をするための鍵となります。

任意後見|元気なうちに信頼できる人を選べるが、取消権がない

任意後見制度は、ご本人が元気なうちに「将来、もし判断能力が衰えたら、この人に財産管理と身上監護をお願いします」と、信頼できる相手(任意後見人)とあらかじめ契約を結んでおく制度です。

【メリット】

- 本人の意思で後見人を選べる:最大のメリットは、ご自身の判断で、最も信頼できるご家族や専門家を後見人に指定できることです。法定後見のように、誰が選ばれるかわからないという不安がありません。

- 身上監護も任せられる:財産管理だけでなく、介護サービスの契約や入院手続きといった身上監護も依頼できるため、生活全般のサポートを包括的に設計できます。

【デメリット】

- 取消権がない:任意後見人には、法定後見人のような「取消権」がありません。そのため、万が一ご本人が悪質な訪問販売などで不利な契約を結んでしまっても、任意後見人が後からそれを取り消すことはできません。

- 監督人への報酬が発生する:認知症が進み任意後見が開始されると、家庭裁判所が必ず「任意後見監督人」を選任します。この監督人(多くは弁護士や司法書士などの専門家)への報酬が、ご本人が亡くなるまで継続的に発生します。

家族信託|柔軟な財産管理が可能だが、身上監護はできない

家族信託は、ご本人が元気なうちに、信頼できるご家族に財産を託し、その管理や処分を任せる契約です。「信託」という言葉に難しさを感じるかもしれませんが、簡単に言えば「我が家の財産を、我が家のルールで、家族に託す」仕組みです。

【メリット】

- 柔軟で積極的な財産管理が可能:裁判所の関与が原則ないため、契約内容の範囲内で、不動産の売却や建て替え、アパート経営の継続といった積極的な資産活用が可能です。「親が施設に入所したら実家を売却して費用に充てる」といった将来の計画をスムーズに実現できます。

- 二次相続以降の資産承継も指定できる:「自分が亡くなった後は妻に財産を遺し、妻が亡くなった後は長男に」といった、数世代にわたる資産の承継先を指定できるのも大きな特徴です。

【デメリット】

- 身上監護はできない:家族信託はあくまで財産管理の制度です。そのため、介護施設の入居契約や入院手続きといった身上監護に関する行為は、受託者(財産を託された家族)の権限には含まれません。

- 認知症発症後は契約できない:任意後見と同様、信託契約も法律行為であるため、ご本人の判断能力がはっきりしているうちでなければ契約を結ぶことはできません。

- すべての財産を信託できるわけではない:預貯金や不動産は信託できますが、農地や年金受給権など、一部信託できない財産もあります。

法定後見|判断能力低下後でも利用できるが、自由度が低い

法定後見制度は、すでに認知症などで判断能力が低下してしまった方を保護・支援するために、家庭裁判所が「後見人」を選任する制度です。本人の判断能力の程度に応じて、「後見」「保佐」「補助」の3つの類型があります。

【メリット】

- 判断能力低下後でも利用できる:任意後見や家族信託の準備が間に合わなかった場合でも、この制度を利用すれば財産管理を行うことができます。いわば「最後の砦」です。

- 強力な取消権がある:後見人には「取消権」があり、ご本人が悪徳商法などの被害に遭って結んでしまった不利益な契約を、後から取り消すことができます。本人保護の観点からは非常に強力な権限です。最近では、成年後見制度の利用促進に向けた法改正の動きもあり、社会的な重要性が増しています。

【デメリット】

- 後見人を自分で選べない:後見人は家庭裁判所が選任します。申立ての際に候補者を立てることはできますが、必ずしもその通りに選任されるとは限らず、本人や家族と全く会ったことの無い弁護士や司法書士などの専門家が選ばれるケースも少なくありません。

- 財産活用が厳しく制限される:法定後見の目的はあくまで「本人の財産保護」です。そのため、不動産の売却など本人の居住環境に大きな影響を与える行為には家庭裁判所の許可が必要となり、株式投資などのリスクを伴う資産活用は原則として認められません。

- 専門家への報酬が継続的に発生する:専門家が後見人に選任された場合、ご本人が亡くなるまで、管理する財産額に応じた報酬を支払い続ける必要があります。

【ケース別】あなたの家族状況に合う制度はどれ?最適な選び方

制度の概要は理解できても、「では、うちの場合はどれを選べば?」と迷われる方も多いでしょう。ここでは、具体的なケーススタディを通して、あなたの家族状況に最適な制度を見つけるヒントを提示します。

ケース1:柔軟に不動産売却や資産活用をしたい場合

「将来、親が介護施設に入ったら、実家を売却してその費用に充てたい」

「所有しているアパートの経営を、判断能力が衰えた後もスムーズに子供に引き継ぎたい」

このような、積極的な財産の活用や組み換えをお考えの場合、最も適しているのは「家族信託」です。

家族信託であれば、あらかじめ契約で定めておくことで、ご本人の判断能力が低下した後でも、受託者であるご家族の判断で不動産を売却したり、大規模修繕を行ったりすることが可能です。家族信託では、契約内容の範囲内で対応できるため、法定後見のように都度家庭裁判所の許可を要する場面は相対的に少なくなります。

もし法定後見制度を利用した場合、後見制度における不動産売却は、それが「本人の生活のために必要不可欠」であると家庭裁判所が認めなければ許可されません。そのため、単なる資産の組み換えや、より有利な条件での売却を待つといった柔軟な対応が取りにくいです。

ケース2:身近に頼れる親族がいない・遠方に住んでいる場合

「子供はおらず、夫婦二人暮らし。どちらかが倒れた時が心配」

「子供はいるが、遠方に住んでおり、頻繁に帰ってきてもらうのは難しい」

このような状況では、財産管理と同じくらい、あるいはそれ以上に「身上監護」が重要になります。具体的には、介護サービスの契約、入院や転院の手続き、要介護認定の申請といった、生活や健康に関わる手続きです。

この場合、身上監護の機能を持たない家族信託だけでは不十分です。最適な選択肢は「任意後見制度」の活用です。信頼できるご友人や、私達のような専門家を任意後見人として指定しておくことで、万が一の時に財産管理と身上監護の両面でサポートを受けることができます。たとえご家族が遠方に住んでいても、地域の専門家がサポートすることで安心して生活を送ることが可能になります。

ケース3:相続人同士の仲が悪く、将来のトラブルが心配な場合

「兄弟間で親の介護や財産に対する考え方が異なり、対立している」

「特定の子供だけが親の面倒を見ているが、他の兄弟がそれを快く思っていない」

ご家族の関係性が複雑な場合、安易に家族信託や任意後見で特定のお子さんを財産管理の担当者に指名すると、かえって「財産を独り占めするつもりではないか」といった疑念を招き、親族間の亀裂を深めてしまうリスクがあります。

このようなケースでは、あえて「法定後見制度」を選択することが、結果的に公平性を保ち、トラブルを未然に防ぐことにつながる場合があります。任意後見や家族信託より、「やむにやまれて仕方なく制度利用した」という雰囲気が出るからです。任意後見や家族信託だと、家族の誰かが自分に優位になるような契約内容にしたなどとあらぬ疑いをかけられやすいかも知れません。また、心配は大きいでしょうがあえて家庭裁判所に成年後見人を選んでもらうことも可能です。家族とはなにも接触がない方が選ばれるため、中立的な立場の専門家(弁護士や司法書士など)を後見人に選任されます。ケースによっては、誰もが納得できる財産管理がにつながるかも知れません。特定の家族に負担や責任が集中することを避け、親族間の無用な争いを防ぐための選択と言えるでしょう。

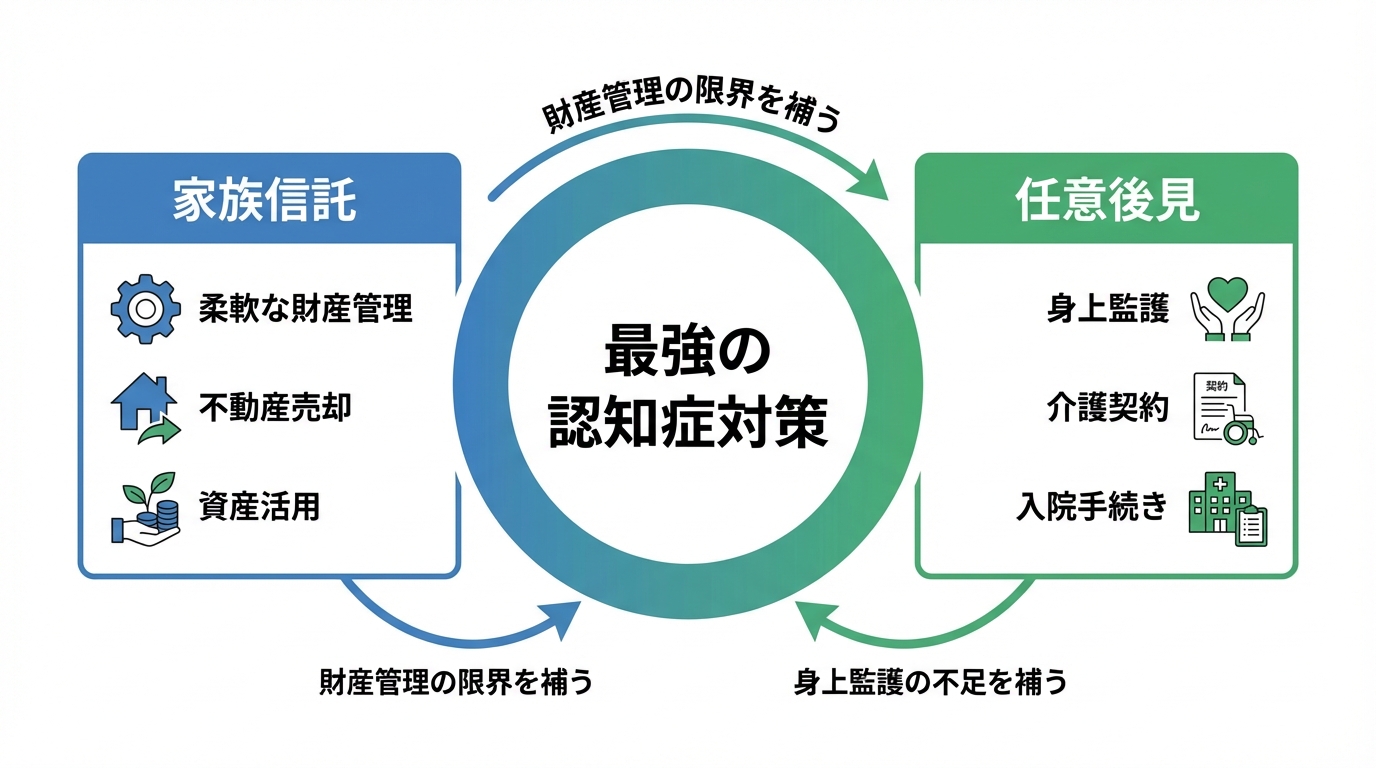

【応用編】家族信託と任意後見の「良いとこ取り」をする併用も可能

「資産活用は柔軟に行いたいけれど、身上監護も必要」というニーズは少なくありません。この両方を満たすための最適な解決策が、「家族信託」と「任意後見」を併用する方法です。

具体的には、以下のように役割を分担します。

- 財産管理:柔軟な対応が可能な「家族信託」を使い、お子さんなど信頼できるご家族に任せる。

- 身上監護:財産管理の負担がない「任意後見」を使い、専門家などに任せる。これにより、受託者であるご家族の負担を軽減し、身上監護の専門的な判断を仰ぐことができます。

この2つの制度を組み合わせることで、それぞれのデメリットを補い合い、財産管理と身上監護の両面で盤石な体制を築くことができます。ただし、それぞれの制度で契約が必要となり、費用もその分かかる点には注意が必要です。ご自身の希望やご家族の状況に合わせて、最適な組み合わせを検討することが重要です。

制度利用までの手続きの流れ

実際に制度を利用する際の手続きの流れを解説します。準備を始めるタイミングによって、進め方が大きく異なります。

任意後見・家族信託の場合(判断能力があるうち)

ご本人の意思で準備を進める任意後見と家族信託は、概ね以下のような流れで進みます。

- 専門家への相談:まずは司法書士などの専門家に相談し、どの制度が最適か、契約内容をどうするかを検討します。

- 契約内容の決定:誰に、どの財産を、どのように管理してもらうかなど、ご家族の希望を反映した具体的な契約内容を詰めていきます。

- 公正証書の作成:決定した契約内容に基づき、公証役場で「公正証書」を作成します。特に任意後見契約は、法律で公正証書による作成が義務付けられています。家族信託も、後々のトラブルを防ぐために公正証書で作成することが強く推奨されます。

- (信託の場合)信託登記・口座開設:信託財産に不動産が含まれる場合は法務局で信託の登記を、金銭を信託する場合は信託口口座を開設します。

準備開始から契約完了まで、通常1〜3ヶ月程度の期間を見ておくとよいでしょう。

法定後見の場合(判断能力が低下した後)

すでにご本人の判断能力が低下している場合は、ご家族などが家庭裁判所に申立てを行うことになります。

- 家庭裁判所への相談:まずはお住まいの地域を管轄する家庭裁判所に相談し、手続きの概要や必要書類について説明を受けます。

- 必要書類の収集:申立書のほか、ご本人の戸籍謄本や財産目録、そして最も重要となる「医師の診断書」などを収集します。

- 申立て:収集した書類を家庭裁判所に提出し、申立てを行います。

- 家庭裁判所による調査・審問:裁判所の調査官が、申立人や後見人の候補者、ご本人と面談(審問)し、状況を確認します。

- 後見人選任の審判:調査結果を踏まえ、家庭裁判所が最も適任と判断する人物を後見人として選任し、審判が下されます。

申立てから後見が開始されるまで、事案にもよりますが3〜6ヶ月程度の期間がかかることが一般的です。

より詳しい手続きの流れについては、公的機関のウェブサイトも参考になります。

どの制度を選ぶべきか迷ったら司法書士へ相談を

ここまで3つの制度を比較してきましたが、「結局、自分の家にはどれが一番合っているのだろう?」と、さらに迷いが深まった方もいらっしゃるかもしれません。それもそのはずです。最適な選択は、ご本人の財産状況だけでなく、ご家族の関係性、価値観、そして将来の希望といった、法律の条文だけでは測れない要素が複雑に絡み合って決まるからです。

私はまず、あなたの「想い」をお聴きすることから始めます。ご家族がどのような未来を望んでいるのか、何に不安を感じているのか。その上で、各制度のメリット・デメリットを丁寧に説明し、俯瞰的な視点から「あなたの家族にとって」の最適な選択肢を一緒に考えます。

例えば、書類上は家族信託が最適に見えても、ご家族の関係性を伺った結果、あえて公平性の高い法定後見の利用も視野に入れる、といったご提案をすることもあります。それは、手続きを成功させるだけでなく、その後のご家族の円満な関係を守ることこそが、私たちの真の役割だと考えているからです。

当事務所の代表は、司法書士であると同時に心理カウンセラーの資格も有しております。法律の専門家として、そして心の専門家として、あなたの不安に寄り添い、最も納得できる解決策を導き出します。どの制度を選ぶべきか、少しでも迷われたら、ぜひ一度無料法律相談をご利用ください。エリアも事務所のある世田谷はもちろん、北区や江戸川区など世田谷から比較的遠い区や稲城市、小平市などの東京都下、横浜や川崎、さいたま市や松戸市・船橋市などの首都圏全般でご依頼を承っております。

対応エリア | 相続手続、遺言、相続放棄、会社設立、不動産売却なら下北沢司法書士事務所 – 相続手続、遺言、相続放棄、会社設立、不動産売却なら下北沢司法書士事務所

あなたとご家族の未来のために、私が全力でサポートいたします。

下北沢司法書士事務所 竹内友章

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。