【結論】相続放棄しても死亡退職金は受け取れる?

大切なご家族を亡くされ、深い悲しみの中、様々な手続きに追われ、心身ともにお疲れのことと存じます。それに加えて、故人に借金があるかもしれないというご不安から「相続放棄」を考え始めると、「今後の生活の支えになる死亡退職金まで受け取れなくなってしまうのでは…」と、さらに大きな不安に駆られてしまいますよね。

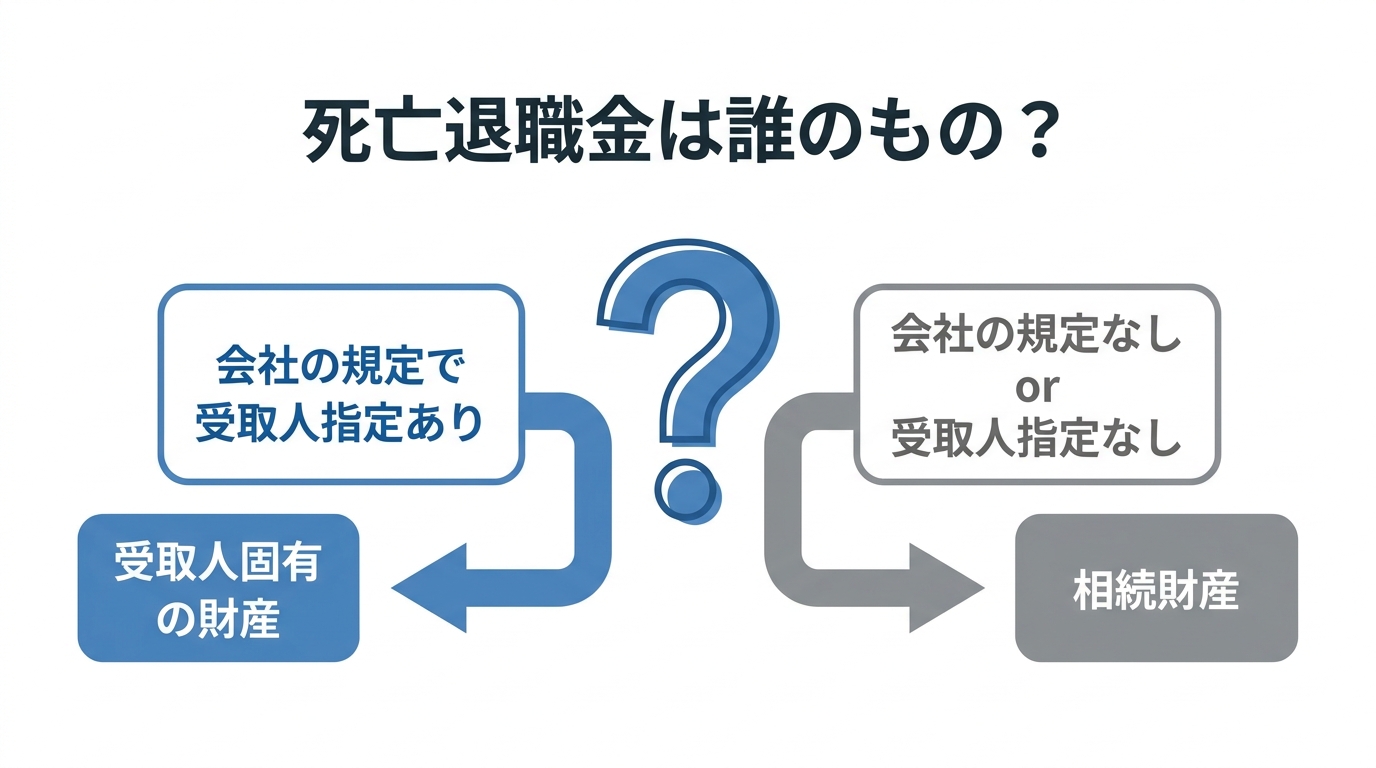

まず、一番お伝えしたい結論から。会社の規定で受取人が指定されていれば、相続放棄をしても死亡退職金を受け取れる可能性は非常に高いです。

なぜなら、その死亡退職金は、亡くなった方の財産(相続財産)ではなく、受取人として指定されたあなた「固有の財産」になると考えられるからです。ご自身固有の財産であればそもそも相続財産ではないので、相続を放棄したとしても、受け取ることに何の問題もありません。

ただし、これはあくまで一般的なケースです。会社の規定の内容によっては結論が変わることもあり、慌てて手続きを進めてしまうと思わぬ落とし穴にはまってしまう危険性もあります。この記事で、一つひとつ丁寧に確認していきましょう。

受け取れるかどうかの分かれ道は「会社の規定」

相続放棄をしても死亡退職金を受け取れるかどうか、その運命を分ける最も重要なポイントは、故人がお勤めだった会社の「就業規則」や「退職金規定」です。

死亡退職金には、「給料の後払い」という側面に加え、「残された遺族の生活を守る」という大切な意味合いが含まれています。そのため、多くの会社では、遺族の生活が困らないよう、あらかじめ規定で「誰に支払うか」という受取人を具体的に定めているのです。

このように会社の規定で受取人が明確に指定されている場合、その死亡退職金は、亡くなった方の財産(相続財産)を経由せず、直接、受取人個人のものとなる(遺族固有の権利と判断される)ことが多いです。一方で、会社の規定に受取人の定めがない、あるいは「相続人に支払う」とだけ書かれていて相続人が受け取り人なのか、本人に渡すべきものを亡くなったので相続人に支払うのか明確でない場合などは、相続財産として扱われる可能性もあり、相続放棄との関係で結論が変わることがあります。

まずは故人の会社のルールを確認することが、すべての始まりとなるのです。

「相続財産」と「固有の財産」の違いとは?

ここで、「相続財産」と「固有の財産」という少し難しい言葉が出てきましたので、簡単にご説明したいと思います。

- 相続財産:亡くなった方が所有していた財産のことです。預貯金、不動産、株式といったプラスの財産だけでなく、借金などのマイナスの財産も含まれます。相続放棄をすると、これらすべての財産を引き継ぐ権利を放棄することになります。

- 固有の財産:相続とは関係なく、初めからその人個人のものとされる財産のことです。例えば、会社の規定で「妻に支払う」と指定された死亡退職金は、亡くなった夫の財産ではなく、直接「妻個人の財産」となります。

この違いを理解することがとても大切です。死亡退職金が「固有の財産」と認められれば、それは相続の対象外となるため、相続放棄をしても問題なく受け取れる、というわけです。これは、受取人が指定されている生命保険金が遺産分割の対象にならないことが多いのと同じ理屈です。

【実践】死亡退職金を受け取れるか確認する3ステップ

「理屈は分かったけれど、具体的にどうすればいいの?」という方のために、ここからは実際に確認を進めるための手順を3つのステップでご紹介します。

ステップ1:勤務先の担当部署に問い合わせる

まず最初に行うべきは、故人の勤務先への連絡です。人事部や総務部といった担当部署に電話をし、死亡退職金に関する規定があるかどうか、そしてその内容について教えてもらえないかを確認しましょう。

突然のことで、何から話せばよいか戸惑うかもしれませんが、次のように尋ねてみるとスムーズです。

「先日亡くなりました〇〇(故人のお名前)の妻(続柄)の〇〇と申します。死亡退職金の件でお伺いしたいのですが、御社には支給に関する規定がございますでしょうか。もし規定で受取人が定められているようでしたら、その内容についてもお教えいただけますと幸いです。」

ご家族を亡くされたばかりで、お辛い中での連絡は大変かと思います。落ち着いて、丁寧にお話しすれば、担当者の方もきっと親身に対応してくださるはずです。

ステップ2:就業規則・退職金規定の内容を確認する

担当部署から規定の写しをもらったり、内容を教えてもらったりしたら、次にその中身をしっかり確認します。最も重要なチェックポイントは、「受取人の範囲や順位が具体的に明記されているか」という点です。

規定には、例えば以下のような記載がされていることが一般的です。

- 「死亡退職金は、死亡した従業員の配偶者に支給する」

→この場合、配偶者が受取人となり、固有の財産になります。 - 「受取人の順位は、労働基準法施行規則第42条に準ずる」

→この場合、労働基準法施行規則で定められた順位(①配偶者、②配偶者がいない場合は「子→父母→孫→祖父母」の順で、かつ「死亡当時その収入によって生計を維持していた者又は生計を一にしていた者」)に従って受取人が決まり、その方の固有の財産となることが多いです。 - 「受取人の定めがない」または「法定相続人に支払う」

→このような場合は、相続財産とみなされる可能性が高く、注意が必要です。

もし規定の文言の解釈に迷う場合は、自己判断せず、専門家に見てもらうことをお勧めします。

ステップ3:公務員の場合は法律・条例を確認する

故人が公務員だった場合は、少し状況が異なります。国家公務員や地方公務員の死亡退職金(退職手当)は、民間の会社のように就業規則で定めるのではなく、多くの場合、法律や条例によって受取人が厳格に定められています。

例えば、国家公務員退職手当法には、受取人の範囲と順位が明確に規定されています。そのため、公務員の死亡退職金は、原則として「遺族の固有の財産」となり、そうすると相続放棄をしても受け取ることができることになります。

確認先は民間の会社とは異なりますので、故人の所属していた官公庁の共済組合などに問い合わせてみるとよいでしょう。

死亡退職金と税金の話|相続税の非課税枠を理解しよう

「無事に受け取れそうで安心した」という方も、もう一つだけ知っておいていただきたい大切なことがあります。それは税金の問題です。

死亡退職金は、これまでご説明した通り、民法上は「相続財産」ではなく「固有の財産」となることが多いのですが、税金の計算上は「みなし相続財産」として、相続税の課税対象に含まれるというルールがあります。

ただ、同時に課税がされない(税金がかからない)非課税枠に関するルールもあります。詳しくみていきましょう。

参照:国税庁 No.4117 相続税の課税対象になる死亡退職金

計算式は「500万円 × 法定相続人の数」

死亡退職金の非課税枠は、以下のシンプルな計算式で算出できます。

500万円 × 法定相続人の数 = 非課税限度額

例えば、法定相続人が配偶者と子ども2人の合計3人だった場合、非課税枠は「500万円 × 3人 = 1,500万円」となります。このケースでは、受け取った死亡退職金が1,500万円までであれば、相続税は一切かかりません。1,500万円を超えた部分だけが、他の相続財産と合算されて相続税の計算対象となります。

なお、誰が法定相続人にあたるかについては、ご家庭の状況によって異なります。

注意!相続放棄した人は非課税枠の計算にどう影響する?

ここで、相続放棄をした場合の少し複雑なルールについてお伝えします。これは間違いやすいポイントなので、しっかり押さえておきましょう。

- 非課税枠の「総額」は減らない

「法定相続人の数」をカウントする際、相続放棄をした人も人数に含めて計算します。例えば、法定相続人が3人(妻、長男、次男)で、次男が相続放棄をした場合でも、非課税枠の計算上の法定相続人は3人のままです。したがって、非課税枠の総額は「500万円 × 3人 = 1,500万円」で変わりません。相続放棄をしても、他の相続人の非課税枠が減ってしまうことはないのです。 - 相続放棄した「本人」は非課税枠を使えない

ここが重要な注意点です。上記の例で、もし相続放棄をした次男が(会社の規定により)死亡退職金を受け取った場合、次男自身はこの非課税枠の適用を受けることができません。受け取った死亡退職金の全額が、相続税の課税対象となってしまいます。

このルールは、相続放棄を検討している方にとっては非常に重要ですので、ぜひ覚えておいてください。

生命保険金の非課税枠とは別枠で使える

もう一つ、知っておくと有利な情報があります。死亡退職金と同じく「みなし相続財産」とされるものに生命保険金がありますが、この二つの非課税枠は、それぞれ別々に利用することができます。

生命保険金にも「500万円 × 法定相続人の数」という同じ計算式の非課税枠があります。先ほどの法定相続人が3人の例で言えば、死亡退職金で1,500万円、生命保険金で1,500万円、合計で最大3,000万円もの非課税枠が使えることになるのです。これは、遺族にとって非常に大きなメリットと言えるでしょう。

不動産など他の財産と合わせて相続税の申告が必要かどうか判断に迷う場合は、税理士さんにご相談することをお勧めします。

死亡退職金の手続きとよくある質問

最後に、実際の手続きの流れや、多くの方が疑問に思われる点についてQ&A形式で解説します。

手続きの一般的な流れと必要書類

死亡退職金を受け取るまでの大まかな流れは以下の通りです。ただし、会社によって詳細は異なりますので、必ず勤務先の指示に従ってください。

- 勤務先への連絡:まずは担当部署に連絡し、手続きについて案内を受けます。

- 必要書類の取り寄せ:会社から死亡退職金請求書などの書類が送られてきます。

- 請求書の記入・提出:案内に従って請求書を記入し、その他の必要書類と共に提出します。

- 指定口座への入金:書類に不備がなければ、後日、指定した口座に死亡退職金が振り込まれます。

一般的に必要となる書類には、以下のようなものがあります。事前に準備しておくと、その後の手続きがスムーズに進みます。

- 死亡診断書または死体検案書のコピー

- 故人の死亡が記載された戸籍(除籍)謄本

- 受取人の戸籍謄本および印鑑証明書

- 受取人名義の預金通帳のコピー

Q. 死亡退職金と「弔慰金」はどう違うのですか?

A. 死亡退職金と似たものに「弔慰金(ちょういきん)」があります。これは、故人の功労に報い、遺族を慰める目的で会社から支給されるお金です。香典のような意味合いが強く、一定の金額までは非課税で受け取ることができます。

非課税限度額を超えた部分は、税法上、死亡退職金として扱われることになります。

Q. 未払いの給与や賞与も相続放棄したら受け取れませんか?

A. 死亡した日までの未払いの給与や、すでに支給が確定していた賞与などは、原則として故人本人の財産、つまり「本来の相続財産」となります。そのため、相続放棄をした場合は、残念ながら受け取ることができません。

ただし、こちらも死亡退職金と同様に、会社の給与規定などで「本人が死亡した場合は遺族に支払う」といった特別な定めがある場合は、遺族の固有の財産として受け取れる可能性があります。やはり、ここでも会社の規定を確認することが重要になります。未支給分がある場合は、相続財産にあたるかどうか、死亡退職金と合わせて会社に確認してみましょう。

最終判断の前に|司法書士が手続きで迷った事例を紹介

突然ご主人を亡くされた世田谷区のAさんのケースです。ご主人はまだ50代の働き盛りで、Aさんは深いショックから、手続きに必要な書類に署名するのもままならないほど憔悴しきっていらっしゃいました。

私は、Aさんのお気持ちに寄り添い、ゆっくりとお話を伺うことから始めました。ご主人の財産状況を一つひとつ確認していく中で、話題になったのが死亡退職金です。「おそらく退職金が出るはずなのですが、これは私が受け取っても良いのでしょうか…」と、Aさんは不安そうにお尋ねになりました。

私は、「それは会社の規定によります。受取人が指定されていればAさんが受け取れますし、指定がなければ相続財産としてご家族で話し合って決めることになります」とお伝えし、会社から何か書類が届いていないか確認をお願いしました。

後日、Aさんがお持ちになった会社からの資料を一緒に拝見すると、退職金規定の中に配偶者が受取人になる旨が明確に確認できました。これを確認した私は、「Aさん、この書類の内容からは、Aさんが請求して受け取れる可能性が高いと考えられます。心配でしたら、請求書の記入も一緒にお手伝いします」とお伝えしました。

不安でいっぱいだったAさんの表情が、その時ふっと和らいだのを今でも覚えています。会社の案内書類を見ながら一緒に記入を進め、無事に手続きを終えることができました。このように、専門家がそばにいることで、精神的なご負担を大きく減らすお手伝いができると、私は信じています。

まとめ:まずは冷静に状況確認を。判断に迷うならご相談ください

この記事では、相続放棄と死亡退職金をめぐる問題について解説してきました。最後に、大切なポイントをもう一度振り返りましょう。

- 最優先で確認すべきは会社の「退職金規定」

受け取れるかどうかの鍵は、会社の規定に受取人が明記されているかどうかにかかっています。 - 受取人が指定されていれば「固有の財産」

相続放棄をしても受け取れる可能性が非常に高くなります。 - 相続税には「500万円 × 法定相続人の数」の非課税枠がある

相続放棄をした場合は非課税枠が使えない点に注意が必要です。

ご家族を亡くされた直後は、冷静な判断が難しい時期です。特に、故人に多額の借金があるかもしれない状況では、一つの行動が将来を大きく左右することもあります。死亡退職金を受け取ってしまった後に「実は相続財産だった」と判明し、相続放棄が認められなくなるケースもゼロではありません。

少しでも判断に迷ったり、不安を感じたりしたときは、決してご自身だけで抱え込まず、私たち専門家にご相談ください。何から手をつければ良いか分からないとき、どの専門家に相談すればよいか迷ったとき、まずはお話をお聞かせいただくことから始めませんか。あなたの心に優しく寄り添い、一番良い解決策を一緒に見つけていくお手伝いをさせていただきます。

相続放棄や死亡退職金の手続きでお悩みですか?

一人で悩まず、まずはお気軽にご相談ください。

無料相談はこちら

東京都世田谷区北沢にある下北沢司法書士事務所は、相続手続き、遺言作成、相続放棄、会社設立、不動産売却など、幅広い法務サービスを提供しています。代表の竹内友章は、不動産業界での経験を持ち、宅地建物取引士や管理業務主任者の資格を活かし、丁寧で分かりやすいサポートを心掛けています。下北沢駅から徒歩3分の便利な立地で、土日も対応可能です。お気軽にご相談ください。